Der er en dårlig nyhed og en god nyhed, når det gælder din opsparing.

Den dårlige er, at vi kigger ind i et strukturelt skifte i økonomien, hvor vi kommer til at leve med højere inflation og rente, end vi er vant til. Det betyder, at du er nødt til at gøre noget aktivt for at beskytte din opsparing.

Til gengæld er den gode nyhed, at investeringsmarkedet er et rigtig godt bolværk mod at få udhulet din opsparing.

- Efter et 2022, hvor både aktier og obligationer leverede negativt afkast, har nogle investorer måske vendt investeringsmarkedet ryggen for i stedet at sætte pengene på en opsparingskonto eller ligge inde med kontanter. Udfordringen her er bare, at du måske undgår udsvingene på investeringsmarkedet, men også betaler for det ved en langt lavere forrentning af din opsparing. Og korrigerer vi for prisudviklingen i samfundet, er der stor risiko for, at din opsparing måske ender med at dale i værdi, forklarer Simon Kristiansen, seniorstrateg i Nordea, hvor han er med til at lægge bankens officielle investeringsstrategi og strategien for Nordeas pensionspuljer.

Simon Kristiansen

Seniorstrateg i Nordea

Sådan undgår du, at dine penge mister værdi

En opsparingskonto kan have svært ved at holde trit med inflationen, men investeringer kan derimod være en god forsikring mod det sultne inflationsmonster.

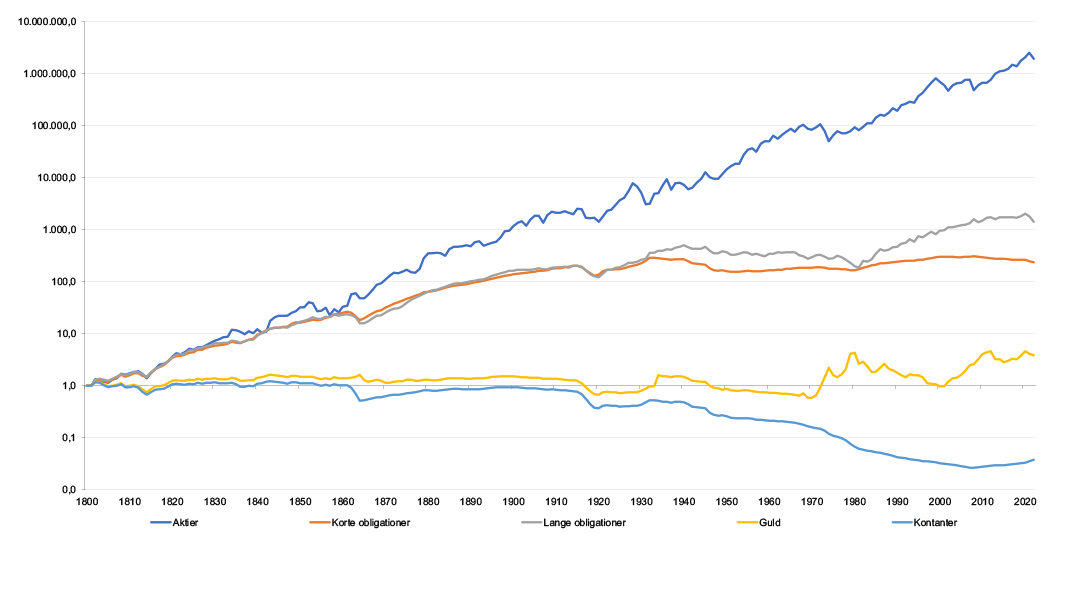

For kigger vi på en meget lang horisont, der går fra 1802 og frem til i dag, viser de historiske data, at der er stor forskel på afkastet på aktier, obligationer og kontanter. Aktier i reale termer (dvs. korrigeret for inflation) er steget næsten 7 pct. om året i gennemsnit. Så havde du investeret 1 krone i 1802, havde du haft næsten 2 millioner kr. 200 år senere. Lange 10-årige obligationer er steget ca. 3,3 pct. om året i gennemsnit, mens inflationen har været 1,5 pct. om året i gennemsnit. Og derfor er værdien af kontanter faldet med den rate hvert år i denne meget lange periode.

- Når vi forsøger at spare op, er det vigtigt, at investeringen matcher den økonomiske realitet, der er. Vi kan have en tendens til at være rigtig glade for 3 pct. i rente på vores opsparing i banken, men utilfredse med 6 pct. på aktiemarkedet. Men hvis vi lægger en inflation på 4 pct. ned over det, så har vi mistet penge det ene sted og øget vores opsparing det andet sted, siger Simon Kristiansen og tilføjer:

- Vi har begrænset kontrol over konsekvenserne af corona og krig, som er noget, vi må leve med. Men på opsparingssiden har vi selv kontrollen. Og her er det vigtigt ikke bare at leve med tingenes tilstand, men aktivt at foretage sig noget for at beskytte sin opsparing og holde fokus på den lange horisont, siger han.

Figur 1: Her ses udviklingen i din opsparing, hvis du sparer 1.000 kr. op om måneden i 10 år enten kontant eller ved investering: Skoven af penge vokser sig større med investering end med kontant opsparing. Du sparer 120.000 op over de 10 år, men inflationen har været 1,8 % p.a. og renten har været 1,3% p.a. Så du har mistet penge i reale termer.

Udhulet købekraft og stigende renter

I investeringsmarkedet er der altså indbygget en naturlig inflationsforsikring, som ikke ligger på din opsparingskonto. Når du investerer, hjælper Nordea dig med at sammensætte en portefølje efter din tidshorisont og den risiko, som du er komfortabel med. Og har du en opsparing, som du ikke skal bruge før om tre år eller senere, er det vigtigt at få pengene ud at arbejde på investeringsmarkedet, for at dine penge ikke mister deres købekraft. Den høje inflation får nemlig priserne til at stige, og dermed æder inflationen din købekraft: Det, du kunne købe for fem år siden, skal du have flere penge op af lommen for at købe i dag, med mindre at din opsparing bliver forrentet med mindst en lige så høj sats som inflationen. Når inflationen tager til, så ser vi typisk også renterne stige. Men hvordan hænger det sammen?

- Lidt inflation er godt, men for meget inflation er skidt. Centralbankerne er sat i verden for at sørge for, at inflationen er helt rigtig, hvilket for de fleste økonomier betyder omkring 2 pct. vækst i forbrugerpriserne om året. Inflationen og renten er med til at bestemme de toppe og dale, vi oplever i den økonomiske vækst. Det er bl.a. mit job at prøve at time de toppe og dale med investeringsstrategien, så kunderne for mest muligt af kast af deres investeringer. Men du kan også selv gøre en del, bl.a. ved at inflationsbeskytte din opsparing via investeringsmarkedet frem for at sætte pengene ind på bankkontoen, siger Simon Kristiansen og tilføjer:

- For mange kan det give mening at have nogle kontanter stående på en opsparingskonto til f.eks. uforudsete udgifter. Men de penge, som du vil sætte til side i mere end tre år, bør finde vej til investeringsmarkedet, så du kan holde inflationsspøgelset fra døren.

"Vi har begrænset kontrol over konsekvenserne af corona og krig, som er noget, vi må leve med. Men på opsparingssiden har vi selv kontrollen"

Forskel på afkastklasser

Så det gælder altså om at holde inflationsuhyret på afstand, hvis du vil undgå at kunne købe meget mindre for din opsparing, end du regner med. Men det er ikke ligegyldigt, hvilke håndtag du trækker i, når du skal forsikre dig mod konsekvenserne af inflationen.

- Som vi har set, har både aktier og obligationer leveret et ganske pænt realafkast over den lange periode, hvor der er registreret data. Men det er ikke helt ligegyldigt, hvad du investerer i, fordi forskellige værdipapirer klarer sig forskelligt i forskellige finansielle miljøer, fortæller Simon Kristiansen.

Aktier har f.eks. den egenskab, at når du køber en aktie, køber du en andel af en virksomhed. Virksomhederne er med til at sætte prisen, som i sidste ende udgør inflationen, ligesom deres input til produktionen også kan stige i pris. Når priserne stiger, klarer nogle virksomheder og industrier sig bedre end andre, eksempelvis fordi de har nemmere ved at sende prisstigninger videre til kunderne, eller at den pris, de får for deres slutprodukt, stiger mere end deres omkostninger. Derfor er det vigtigt at investere i de virksomheder, sektorer og regioner, der klarer sig bedst i en periode med høj inflation.

Omtale af lande, selskaber og/eller fonde i denne artikel skal ikke anses som en købsanbefaling fra Nordea Invest, og oplysningerne i artiklen kan ikke erstatte professionel og personlig rådgivning. Tal altid med din investeringsrådgiver, før du investerer. Nordea Invest tilstræber, at oplysningerne i denne artikel er korrekt og retvisende, men påtager sig ikke ansvar for, at de er nøjagtige og fyldestgørende. Nordea Invest påtager sig desuden intet ansvar for eventuelle beslutninger eller økonomiske dispositioner, der foretages på baggrund af oplysninger i denne artikel. Oplysningerne er gældende på udgivelsesdatoen og kan ændres. Redaktionen kan kontaktes på [email protected]