Ladestandere og -bokse skyder op hurtigere end nogensinde før i mange EU-lande, i takt med at europæerne skifter deres fossilbiler ud med elbiler. Det har givet plads til en ung og dynamisk industri, der er ved at udvikle hele infrastrukturen for opladning af elbiler. Virksomhederne bliver godt hjulpet af EU’s og de enkelte landes gennemgribende lovgivning, som sætter retningen for branchen i det næste årti.

Det er indtrykkene, når man taler med brancheorganisationen ChargeUp Europe, den danske ladeoperatør Clever og den europæiske paraply-ngo Transport & Environment. Alle fremhæver den hastige vækst, som industrien udvikler sig med.

- Virksomhederne ekspanderer bredt i mange retninger gennem opkøb og indtog på nye markeder. Der er store muligheder for vækst, og det er en meget spændende tid. Vi udvikler sammen rammer for selskabsledelse, vi skaber betalingsmetoder og standarder for cybersikkerhed. Vi bygger en ny industri, og der er masser af plads til at finde sin profit og niche i markedet, siger Aaron Fishbone.

Han er policy director hos ladeoperatøren GreenWay og kommunikationsformand for brancheorganisationen Charge Up Europe, hvis 28 medlemmer har aktiviteter i alle 27 EU-lande.

Mange vil ind på det danske marked

Beskrivelsen matcher det indtryk, som forretningsudvikler Kenneth Boe Larsen fra Clever giver af det danske marked. Det blev tydeligt, da Vejdirektoratet for nylig sendte lynladestationer i Middelfart og Tappernøje i udbud. Her bød f.eks. hollandske Allego og FastNed samt norske Elvia ind. Af de tre har kun Allego i dag ladestationer i Danmark.

- Vi ser flere og flere europæiske konkurrenter på vej ind i Danmark. De store kan tælles på to hænder, og så er der en underskov af måske 40 operatører, både små, lokale og lidt større, siger Kenneth Boe Larsen.

Han siger, at Clever har overhalet tyske E.on i Danmark og nu sidder på over halvdelen af det danske marked. Han forklarer også, at det er svært at gå ind på nye markeder.

- Et netværk af ladestationer er nøglen til at lykkes, og der er mange barrierer, blandt andet adgangen til strøm. Det er også et konkurrenceparameter at tilbyde grøn strøm.

Af samme grund satser Clever mest på hjemmemarkedet, hvor man nu vil investere i grønne energikilder som for eksempel solcelleparker.

Nye markeder kræver store investeringer

Clever er dog tidligere gået ind på det norske og svenske marked i samarbejde med tyske E.on. Projektet Powered by E.ON Drive & Clever blev oprettet i 2018 og skal skabe 48 fælles lynladestationer i Norge, Sverige og Danmark. Men der mangler stadig lokationer i Sverige og Norge. Alene budgettet for 20 lynladestationer i Norge løber op i 100 millioner kroner.

For en operatør som Clever er det svært at investere så mange penge i en lokation, som man ikke kan være sikker på at beholde. I Norge og Sverige forsøger Clever og E.on at sikre sig længerevarende lejeaftaler, men i Danmark opkøber Clever i stigende grad ejendomme.

- Da pladsen er trang i nogle af de større byer, køber vi i dag i højere grad selv grundene og bygger lynladestationerne. Flere europæiske konkurrenter gør det samme. Når man binder så mange penge, er det relevant at eje jorden selv, siger Kenneth Boe Larsen.

Clever har sat gang i en ambitiøs udvidelse af sit netværk fra cirka 3.000 offentlige ladepunkter til 20.000 inden udgangen af 2025.

Fire typer af virksomheder driver udviklingen

Clever er ejet af energiselskaberne Andel (95 procent) og NRGi (5 procent). Dermed udgør Clever en ud af fire typer af selskaber med forskellige slags rødder. De fire typer er ifølge Aaron Fishbone: 1) DSO’er (elnetselskaber) 2) Pureplay emobility-selskaber 3) olie-/gasselskaber og 4) it-virksomheder.

Den første type, DSO’erne er samtidig dem, der er tættest forbundet til de nationale regeringer, og de har derfor en vigtig rolle. Det er f.eks. hollandske Allego, portugisiske EDP og svenske Vattenfall.

- Netværksoperatører bliver reguleret af landenes regeringer, der skal godkende, når nogen vil udvide elforsyningen til for eksempel fjerntliggende områder. Vi har et stort arbejde foran os med at udvikle modeller, så vi får ladestationer koblet hurtigere på nettet. Det er den største flaskehals i alle lande, siger Aaron Fishbone.

Den anden type selskaber er de såkaldte pureplay emobility selskaber, som ikke kommer fra andre sektorer. De er gået ind på markedet med hele løsninger for kunderne. De udgør den største gruppe og omfatter GreenWay, FastNed, EVBox, EVWay og mange flere. NewMotion og Ubitricity, som Shell Recharge opkøbte, er typiske for gruppen.

Den tredje type selskaber udspringer af olie- og gasselskaber som Shell, Total Energies og BP, der alle har opdyrket e-mobilitet som forretning.

- De har deres tankstationer, og de skifter løbende benzin- og dieselstandere ud med ladere. Nogle laver deres egne netværk, mens andre hyrer firmaer til at etablere dem. Derefter driver de dem i eget navn.

Den fjerde type er it-virksomheder, der som Google, Microsoft og Apple har erfaringer med apps inden for kort og ruteplanlægning.

- De ser muligheder for at blive traditionelle udbydere af e-mobility. Men ofte befinder selskaberne sig i et krydsfelt mellem it, transport og energi, og de skifter identitet undervejs. Allego ser i dag sig selv som et pureplay emobility-selskab, selv om det kom fra at være DSO, siger Aaron Fishbone.

EU sætter kursen for det næste årti

Aktørerne er enige om, at EU’s kommende lovgivning afgør, hvordan markedet udvikler sig. EU er ved at revidere sit direktiv Alternative Fuels Infrastructure Regulation (AFIR), som bliver en forordning og dermed direkte bindende for landene. De får hver især individuelle krav for, hvor meget offentlig ladekapacitet de skal etablere.

- Det bliver det mest gennemgribende lovindgreb i Europa, der styrer markedet det næste årti. Både inden for ladning af elbiler og lastbiler, siger Aaron Fishbone.

Behandlingen er blevet udskudt, og Fishbone forventer, at Europa-Parlamentet først vedtager det i slutningen af 2022. Derefter vil alle tre grene af EU – kommissionen, ministerrådet og parlamentet – forhandle om den endelige lovtekst, som Fishbone forventer at se i slutningen af 2022 eller starten af 2023.

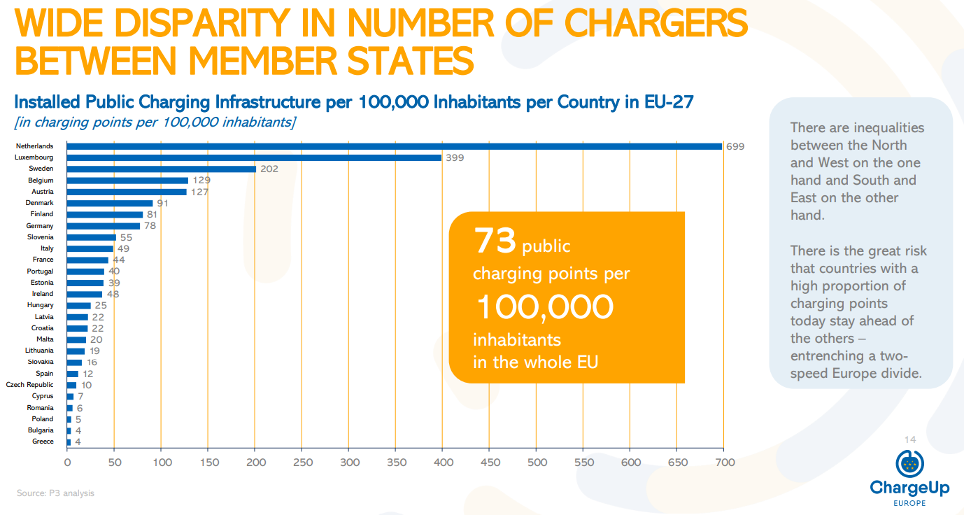

Forslaget er komplekst, for det stiller krav om alt fra offentlig kapacitet til kabler i nye beboelsesbygninger. Forslaget skal både tage hensyn til landenes nuværende andel af elbiler, og samtidig skal det mindske store forskelle mellem det højtudviklede Nord- og Vesteuropa og så Syd- og Østeuropa, der har en lav andel af elbiler.

Den europæiske ngo Transport & Environment (T&E) er paraplyorganisation for 63 europæiske medlemsorganisationer i 26 lande, og den følger forslaget nøje. Vehicles policy manager Fabian Sperka kalder det en svær balance at ramme de rette ambitioner.

- Der skal være incitament for operatører til at bygge ladestationer. Hvis EU kræver for mange i forhold til antallet af elbiler, vil operatørerne ikke bygge dem, for så kan de ikke tjene penge, og det vil kræver mere offentlig støtte at nå målene. Vi mener, at EU’s udkast, der går på en kW offentlig ladekapacitet pr. elbil, er passende. Har du en million elbiler i et land, skal der være en million kW (1 GW). Det bliver op til landene selv at fordele den på normal-, hurtig- og lynladere, siger Fabian Sperka.

Fakta: Stor vækst forude

Brancheorganisationen ChargeUp Europe forventer, at EU-landes investeringer i infrastruktur stiger fra 27 milliarder kroner i 2021 til 112 milliarder kroner i 2030. Af dem vil investeringerne i privat opladning udgøre dobbelt så meget som til offentlige ladepunkter.

EU bør skubbe til øst og syd

T&E mener, at EU bør skubbe mere til de øst- og sydeuropæiske lande, hvor infrastrukturen er underudviklet. Det skal ske med højere krav til kapacitet pr. elbil, indtil markedet er udviklet. I dag findes over halvdelen af EU’s offentlige ladere i Holland og Tyskland, men landene råder over lige så mange af EU’s elbiler.

Alligevel mener T&E, at EU bør skærpe kravene over for lande som Rumænien, Bulgarien, Grækenland, Italien og til en vis grad Spanien.

- Du skal have en vis mængde ladekapacitet for, at folk køber elbiler. Det er dyrt at gå i gang, men når du har etableret en god mængde ladestationer, bliver det nemmere at udvide, siger Fabian Sperka.

T&E har derfor foreslået, at EU opstiller en trappe af krav. EU bør ifølge T&E kræve følgende ladekapacitet for at udvikle de øst- og sydeuropæiske markeder:

- 3 kW pr. elbil i lande med under 1 procent elbiler

- 2,5 kW pr. elbil i lande med 1-2,5 procent elbiler

- 2 kW pr. elbil i lande med 2,5-5 procent elbiler

- 1,5 kW pr. elbil i lande med 5-7,5 procent elbiler

- 1 kW pr. elbil i lande med flere end 7,5 procent elbiler.

Holland fører suverænt i EU på offentlige ladere. Holland gav elbilejerne særlige privilegier som gratis parkering og kørsel i busbaner, lige som ejerne kan kræve en lader i nærheden af deres hjem, hvis de ikke kan få en privat boks. Lignende privilegier giver Norge, der er verdens førende elbilsnation og som ikke er medlem af EU.

Langt de fleste lader op hjemme

Fabian Sperka forklarer, at mange andre forhold som elbilernes stigende effektivitet, befolkningstæthed og boligformer spiller ind, når det kommer til behovet for offentlige ladere. 90 procent af al opladning sker i dag privat, typisk i carporte og indkørsler, hvor bilejerne har installeret ladebokse.

- Hele diskussionen kører på de offentlige ladere, men i dag lader langt de fleste op hjemme eller på arbejde, og sådan bør det være, for det er langt billigere. Det vigtigste er så i øjeblikket at få nok lynladere ved motorvejene, siger Fabian Sperka.

Aaron Fishbone ser enorme vækstmuligheder forude.

- EU vil forbyde fossilbiler i 2035, og meget tyder på, at det sker. Tænk på, hvad det betyder for store bil-lande som Italien, der måske har 35 millioner fossilbiler. I Polen, hvor vores virksomhed Greenway er på markedet, er der 25 millioner biler og kun 4 procent kører på el. Der bliver brug for enorm kapacitet.

Omtale af lande, selskaber og/eller fonde i denne artikel skal ikke anses som en købsanbefaling fra Nordea Invest. Tal altid med din investeringsrådgiver, før du investerer.

Omtale af lande, selskaber og/eller fonde i denne artikel skal ikke anses som en købsanbefaling fra Nordea Invest, og oplysningerne i artiklen kan ikke erstatte professionel og personlig rådgivning. Tal altid med din investeringsrådgiver, før du investerer. Nordea Invest tilstræber, at oplysningerne i denne artikel er korrekt og retvisende, men påtager sig ikke ansvar for, at de er nøjagtige og fyldestgørende. Nordea Invest påtager sig desuden intet ansvar for eventuelle beslutninger eller økonomiske dispositioner, der foretages på baggrund af oplysninger i denne artikel. Oplysningerne er gældende på udgivelsesdatoen og kan ændres. Redaktionen kan kontaktes på [email protected]