Bild: Epiroc

Stora teknikskiften och trender har en tendens att hända ”gradvis, sedan snabbt” för att låna en välanvänd fras. Just nu är det stort fokus på hur grön omställning och elektrifieringen av samhället kommer att påverka börsbolagens långsiktiga intjäningsförmåga, framförallt inom verkstadssektorn. Även om det är svårt att prognosticera hur snabbt en trend kommer att röra sig, kan det ofta vara värt att försöka förstå i vilken utsträckning bolagets tillväxtutsikter och konkurrenssituation kan tänkas påverkas i sådana skiften. Epiroc, som tillverkar gruvmaskiner och tillhörande utrustning och tidigare var en del av Atlas Copco, är ett bolag som med rätta ofta lyfts fram för kvaliteten på befintlig verksamhet och ledning. Vad som skulle kunna diskuteras mer är de positiva aspekter som följer från elektrifieringen.

Under 2022 var enbart 3 procent av alla maskiner som såldes av Epiroc elektriska, men vi gissar att den andelen har stigit till strax under 10 procent under 2023. Genom elektrifieringen får Epiroc en möjlighet att sänka gruvbolagens egna utsläpp och kostnader genom utvecklingen av elektriska gruvmaskiner, där Epiroc även borde kunna tjäna en extra hacka på kuppen.

Elektrifiering ökar efterfrågan på metallutvinning, och därmed även på Epirocs produkter

I grund och botten drivs efterfrågan på Epirocs produkter och tjänster av aktivitetsnivån i gruvindustrin; när nya gruvor öppnas behövs det nya gruvmaskiner (borriggar, truckar, lastare) och när befintliga maskiner körs behövs det kontinuerlig service och reservdelar. Omställningen till ett fossilfritt samhälle är otroligt mineralintensiv. Enligt den internationella energimyndigheten, IEA, innehåller en elbil 2,4 gånger mer koppar än en bil med förbränningsmotor och har totalt sett drygt 6 gånger högre metallinnehåll (exkluderat aluminium och stål). Ett havsbaserat vindkraftverk innehåller 8 ton koppar, cirka 8 gånger mer än ett kärnkraftverk med samma nominella kapacitet. Utöver omställningen av till exempel bilar, uppvärmning för hus, elproduktion kommer även kopparbehovet att öka för alla kablar och ledningar som behövs till infrastrukturen kring elektrifieringen.

En följdeffekt av elektrifieringen är såldes att utvinningen av mineraler som exempelvis koppar kommer att behöva öka betydligt mot dagens nivåer. Ju mer koppar som utvinns, desto fler gruvmaskiner behövs det och desto fler reservdelar och servicetimmar kommer att konsumeras. En sådan utveckling gynnar Epirocs tillväxtmöjligheter positivt.

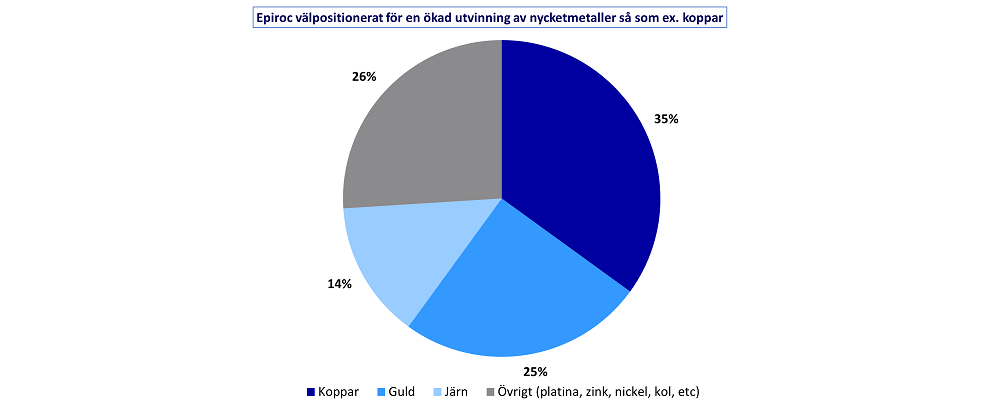

Diagrammet nedan visar Epirocs metallexponering inom gruvsegmentet där koppar är störst med 35 procent av försäljningen.

Elektriska gruvmaskiner hjälper gruvbolagen att sänka sina egna utsläpp

Det behövs inte bara mer koppar i en elektrifierad värld, gruvbolagen behöver även själva fundera på hur de ska hantera sin egen miljöpåverkan från gruvdriften. På sin senaste kapitalmarknadsdag visade Epiroc ett exempel från en underjordsgruva i Australien där 35 procent av gruvans utsläpp från driften kommer från ventilation och ytterligare cirka 30 procent från maskinerna. Elektriska gruvmaskiner råder bot på två tydliga energi- och utsläppstjuvar; dels minskar ventilationsbehovet och dels elimineras dieselförbrukningen för maskinerna.

När nya elmaskiner ersätter gamla dieseldrivna maskiner minskar ventilationsbehovet. Med dagens dieselmaskiner behöver gruvbolagen ventilera gångar och schakt med fläktar som blåser luft i upp till 6 m/s, motsvarande en måttlig eftermiddagsbris, för att människor överhuvudtaget ska kunna vara nere och arbeta i gruvan samtidigt som maskinerna körs. Elmaskiners minskade behov av ventilation minskar alltså inte bara energiåtgången i gruvan, och därmed både onödiga kostnader och utsläpp, utan det skapar även en mer hälsosam miljö för alla anställda i gruvan.

Utöver minskade kostnader för ventilation, kommer även gruvbolagens behov av diesel att minska när maskinerna istället körs på el. I vilken utsträckning skiftet till el dessutom kommer att bidra till en kostnadsminskning för kunden beror på hur dyr elen är i förhållande till priset på fossila bränslen. Skeptiker pekar på att billig och grön el fortsatt är en bristvara för många gruvor, som inte sällan ligger väldigt avlägset. Den observationen stämmer såklart men för dessa gruvor finns det även i vissa fall en fördel genom lokal kraftproduktion i framtiden med solceller och vindkraft för att både sänka kostnader och öka självförsörjningsgraden.

Totalt sett minskar alltså både ventilationskostnader och utsläpp samtidigt som arbetsförhållandena i gruvan förbättras. För Epirocs del innebär kostnadsminskningen för kunden en möjlighet att öka priset på sina egna produkter och tjänster då kostnadsminskningar och produktivitetsvinster brukar delas mellan kund och leverantör. Epiroc får till exempel möjlighet att sälja in nya produkter och tjänster såsom batterier och batterioptimerings-system, vilket vi på sikt tror kommer att bli en viktig komponent för att säkerställa en effektiv nyttjandegrad för maskinerna (likt serviceaffären för dieselmaskinerna idag). Alltså borde ett skifte till elektriska maskiner inom gruvindustrin innebära en ökad försäljningspotential, under förutsättning att annat som påverkar Epirocs förutsättningar fortsätter som idag.

En pålitlig partner i ett kritiskt teknikskifte – en underskattad möjlighet att öka serviceaffären

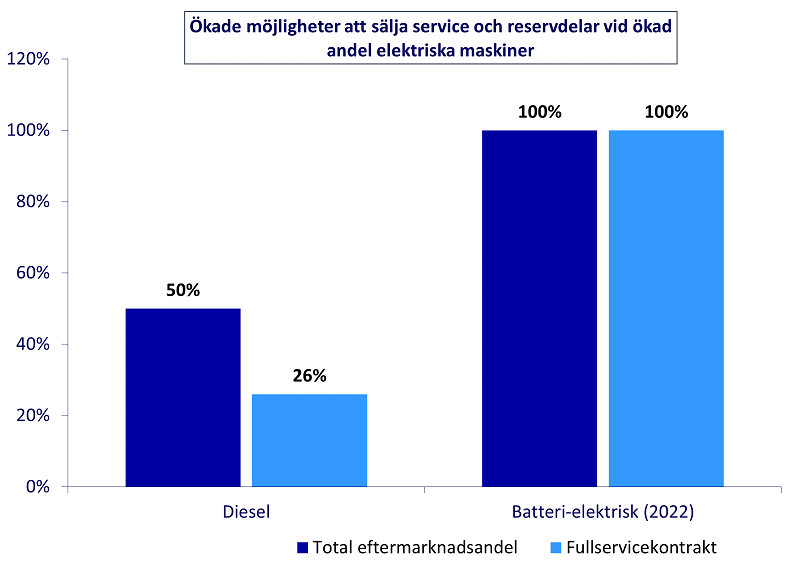

I dagsläget servar Epiroc bara 50 procent av sin egen maskinflotta, då den andra halvan antingen servas av en extern part eller av kunderna själva. Skiftet till elektriska maskiner skapar en stor osäkerhet hos kunden – kommer produktionen att flyta på som vanligt med elmaskiner? Vad händer om den nya elmaskinen krånglar? Eftersom Epiroc själva har varit med och utvecklat de nya maskinerna och även har ett omfattande globalt servicenätverk, är de i vår mening en av de bästa spelarna på marknaden att guida sina kunder genom det elektriska skiftet. Det öppnar upp möjligheter för Epiroc att öka andelen maskiner som servas genom bolagets egna kanaler, vilket vi ser tecken på redan idag. På Epirocs senaste kapitalmarknadsdag kommunicerade de att samtliga elektriska maskiner har sålts med ett fullserviceavtal, att jämföra med enbart 26 procent för dieselmaskinerna. Med tanke på att drygt 80 procent av intjäningen i bolaget kommer från service och eftermarknad i dagsläget, leder förbättringar inom det här området snabbt till att bolagets långsiktiga intjäningspotential förbättras.

Sandvik och Epiroc två - dominerande spelare som driver på varandra

En diskussion om framtiden för gruvmaskiner är inte fullständig utan att nämna Epirocs främsta konkurrent; Sandvik. Även om bolagen idag är huvudkonkurrenter har de faktiskt en lång historia av samarbete bakom sig. Från 1947 till slutet av 80-talet drev bolagen tillsammans på den tekniska utvecklingen genom ”den svenska metoden”, där lätta knämatade bergborrmaskiner från Atlas Diesel (senare Atlas Copco och sedan Epiroc) kombinerades med effektiva och hållbara borrar från Sandvik.

Förutsättningarna för samarbetet förändrades dock radikalt 1989 efter några offensiva förvärv som innebar att det drygt 30-åriga samarbetet förbyttes till direkt konkurrens mellan bolagen på flera områden. Epiroc och Sandvik har sedan dess fortsatt varit mycket framgångsrika i sina nya former och idag delar de tillsammans på drygt 60 procent av världsmarknaden för just underjordsmaskiner enligt gissningar och bedömningar som finns ute i marknaden. Så den hårda kampen mellan dem till trots, har det under de senaste 30 åren skapat två starka spelare som åtnjuter en relativt gynnsam konkurrenssituation.

Sandvik har en gruvmaskinsaffär som på många sätt är väldigt lik Epiroc. Med två starka konkurrenter på börsen inom ett så nischat område som gruvmaskiner blir det oundvikligen mycket fokus på vem som för tillfället ligger mest i framkant. Då är det viktigt att komma ihåg att det finns mycket att vinna för båda verksamheterna om resonemanget kring elektrifiering som fördes ovan är korrekt. Allra viktigast kanske rent av är de fortsätter att finnas kvar och sporra varandra – så även genom skiftet till elektriska maskiner.

Både Sandviks och Epirocs gruvaffärer är i grunden två starka och högkvalitativa affärer, men vi har i dagsläget valt att äga Epiroc tack vare deras mer renodlade exponering mot gruvindustrin, strax under 90 % av operativa resultatet gentemot strax under 60 % för Sandvik, samt den mer fokuserade organisationen som skapas av att ha ett särnoterat bolag med huvudfokus på gruvindustrin.

Epiroc är ett innehav i Nordea Alfa, Nordea Swedish Stars och Nordea Ideell Aktiefond per den 31 januari 2024.

Tänk på att

Historisk avkastning är ingen garanti för framtida avkastning. Att placera i fonder innebär en risk eftersom de pengar som placeras både kan öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta beloppet. Faktablad, informationsbroschyrer, hel-och halvårsrapporter samt fondbestämmelser finns på nordea.se/fondinfo och på Nordeas bankkontor.

Nordea Alfa, Nordea Swedish Stars och Nordea Ideell Aktiefond förvaltas av Nordea Funds Ab.

Denna artikel är endast avsedd att ge allmän och inledande information till investerare och skall inte tolkas som grund för eventuella investeringsbeslut. Innehållet på sidan utgör därför inte individuell rådgivning enligt lagen om värdepappersmarknaden eller lagen om finansiell rådgivning till konsumenter. Mottagaren av informationen på sidan bör vara uppmärksam på uttalanden om framtidsbedömningar är förenade med osäkerhet och rekommenderas att komplettera sitt beslutsunderlag med det material som bedöms som nödvändigt.