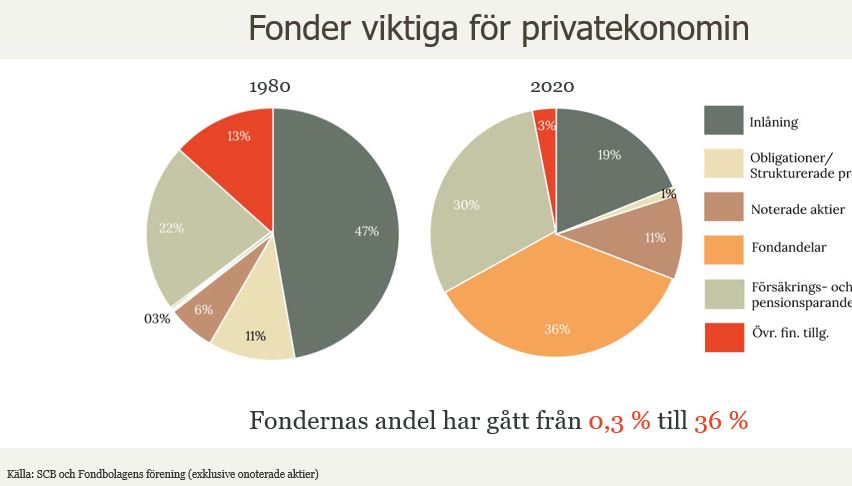

Sedan mitten av 80-talet, när allemansfonderna lanserades i Sverige, har intresset för fondsparande vuxit. Idag kan vi se att ca 70 % av alla svenskar har ett fondsparande vilket är en stor ökning på 40 år. Vi kan också se att mängden tillgångar som svenskarna har i inlåning, alltså på ett vanligt sparkonto, har minskat rejält. Men det är fortfarande nästan 20 % som använder sig av sparkonton. Visst är det bra i vissa stunder, men ibland kan det finnas bättre alternativ.

När det börjar bli skakigt på börsen finns det ofta en tendens till att sälja hela eller delar av sitt innehav och istället sätta pengarna på ett sparkonto, då känner man sig mer trygg genom att veta att ens pengar inte kan förlora sitt värde. Det är en mänsklig reaktion som ofta är svår att motstå.

Varför är det lönsamt att investera på lång sikt?

Att ha pengar i kontanter eller på ett sparkonto kan skapa en trygghet, eftersom värdet på sparandet inte påverkas av marknadsrörelser och man kan därför känna sig trygg om börsen svänger. Sparkonton ger vanligtvis en liten ränta och sparkonton med en viss bindningstid kan ge en lite högre ränta, det är därför en bra kortsiktig placering för sparande som är tänkt att användas inom några år.

På längre sikt är sparkonton dock en relativt svag investering. Om sparandet inte ska användas inom tre år kan det vara rimligt att jämföra den genomsnittliga avkastningen med andra typer av placeringar och fundera över var tillgångarna skulle kunna utvecklas bäst. När du jämför avkastningen är det dock viktigt att hitta rätt investeringsprodukter för din riskprofil och komma ihåg att i takt med att den förväntade avkastningen ökar så ökar också risken med investeringen.

Di kan få hjälp med att ta reda på din egen riskprofil, och vilka intesteringsprodukter som passar just dig, både genom digital och personlig rådgivning.

Men varför är det lämpligare att investera för långsiktigt sparande än att ha pengarna på ett sparkonto? Det finns tre huvudorsaker till detta:

1. Inflation

Sparkonto är en placering där den förväntade avkastningen förblir relativt liten. Den fasta räntan som kontot erbjuder är garanterad och det är därför en stabil avkastning på pengarna. Men det är mindre sannolikt att avkastningen slår inflationen vilket gör att det tär på sparandets värde på lång sikt. På grund av inflationen så minskar värdet på pengarna över tid, vilket gör att priserna stiger och i framtiden kan lika mycket pengar köpa allt färre varor.

Om räntan på sparkonton justeras för inflation, blir avkastningen på det insatta beloppet väldigt låg. Sparräntan kan istället ses som ett inflationsskydd. Därför är det lönsamt att investera långsiktigt sparande i investeringar som inte bara erbjuder inflationsskydd utan också möjlighet till ytterligare avkastning.

2. Möjligheter för avkastning

Kontoinsättningar ger en fast ränta som fungerar som en stabil och pålitlig avkastning. Till exempel kan vi se att om man binder pengarna i tre månader på Nordeas Fasträntekonto får man en årlig ränta på 3,50 % på insatta medel (ränta per den 20 augusti 2024). Den årliga räntan för sparkonton är dock relativt låg jämfört med avkastningspotentialen som finns för andra typer av investeringar, till exempel har den genomsnittliga årliga avkastningen på globala aktiemarknader varit 8,5 % under perioden 1987– juli 20241. Genom att välja ett sparkonto går man som sparare därför miste om avkastningspotentialen för andra typer av placeringar. Till skillnad från sparkonton kommer investeringar med risker. Därför att det viktigt att tänka på alternativ och ta reda på den bästa sparformen för din situation.

3. Ränta på ränta-effekten

Räntan på ett sparkonto betalas vanligtvis ut vid årets slut, eller vid slutet av bindningsperioden. Det leder till att manunder årets gång inte kan dra nytta av ränta på ränta-effekten. Räntan betalas ut som en klumpsumma baserat på det insatta beloppet.

Det är annorlunda när man investerar: värdet på de investerade tillgångarna utvecklas i takt med de dagliga marknadsrörelserna, vilket gör att man därför kan dra nytta av ränta på ränta-effekten under hela spartiden.

Via Sparkalkylatorn kan du se hur ditt sparande kan växa med hjälpa av fonders avkastning och ränta på ränta-effekten.

Sparkalkylator

Kolla in vårt urval av fonder

Se Nordeas breda fondutbud

och påbörja ditt sparande idag

Läs mer om fondsparande

Vill du läsa mer innan du startar ett sparande?

Då kan du läsa mer här!

Historisk avkastning är ingen garanti för framtida avkastning. De pengar som placeras i en fond kan både öka och minska i värde och det är inte säkert att du får tillbaka hela det insatta kapitalet. Fullständig information om Nordeas fonder hittar du i fondernas faktablad och informationsbroschyrer. Du hittar dessa, samt hel- och halvårsrapporter, på nordea.se/fondinfo och på Nordeas bankkontor.

Materialet på dessa sidor är endast avsett som allmän produktinformation. Det ska inte ses som placeringsråd eller placeringsrekommendationer, och ska inte användas som underlag för placeringsbeslut. Du bör alltid läsa fondens faktablad och informationsbroschyr/prospekt, samt gärna kontakta Nordea innan du börjar spara i en fond.

Nordeas fonder förvaltas av Nordea Funds Ab och Nordea Investment Funds S.A.