2022 var ett tungt år för praktiskt taget alla typer av finansiella instrument och både aktie- och räntemarknaden hamnade för ovanlighetens skull på minus. Inflationen började i slutet av 2021 och accelererade sedan under 2022. Kriget i Ukraina fick energipriserna att rusa i höjden och tvingade fram nya försörjningsvägar. Centralbankernas inflationsbekämpning var den faktor som ställde till det mest för obligations- och aktiemarknaden. Årets sista kvartal blev något lugnare med lägre energipriser, återhämtning på aktie- och räntemarknaden och avtagande inflation.

Globala aktiemarknader

Flera faktorer påverkade marknaden negativt:

- Nedstängning i flera städer och regioner i Kina på grund av covid-19-pandemin.

- Komponentbrist i flera industriföretag till följd av nedstängningen i Kina och logistikproblem i efterverkningarna av pandemin.

- Oron för hur Rysslands invasion av Ukraina ska påverka ekonomin och energiförsörjningen i kombination med eventuellt behov av snabbare räntehöjningstakt för att bekämpa inflationen, tyngde både aktie- och obligationsmarknaden.

- En starkt offensiv amerikansk centralbank (Fed) och stigande styrräntor var också en starkt bidragande faktor till nergången.

Värst drabbades tillväxtmarknader och tillväxtaktier världen över. Räntehöjningarna i USA och stigande energipriser i många länder inverkade negativt på tillväxtmarknaderna. För tillväxtaktier, som en längre period haft en stark utveckling, spelade de stigande räntorna störst roll. Europa är en mycket stor importör av olja och naturgas från Ryssland och berörs därför extra hårt av den rysk-ukrainska konflikten. Japan införde snabbt subventioner för att upprätthålla privatkonsumtionen under energiprischocken. Japans aktiebörs var därför en av de större som tappade minst mätt i lokal valuta, men en svag valuta påverkade avkastningen för europeiska fondsparare. Under senare delen av året återhämtade sig flera av marknaderna, och tack vare minskande inflation lyckades de ta igen en del av tappet.

Obligationer

De globala kapitalmarknaderna pressades rejält under året av växande makro- och geopolitiska risker. Kraftiga räntehöjningar och ökad inflation tyngde marknaderna under året. Osäkerheten och volatiliteten var som störst när Ryssland invaderade Ukraina i slutet av februari och utlöste en säljvåg för såväl riskfyllda som tryggare tillgångsslag när globala råvarupriser sköt i höjden och pressade upp inflationen ytterligare.

Sällan har väl marknadens förväntningar på Feds förestående räntehöjningar växlat så dramatiskt som i år, från 2–3 höjningar ända upp till 8–9 höjningar för helåret. Avkastningskurvan för amerikanska statspapper gjorde en tvärvändning under året. Den 2-åriga Treasury-räntan steg till över 4,7 procent medan den 10-åriga Treasury-räntan steg till över 4,2 procent innan den backade tillbaka under 3,7 procent i slutet av året.

Även om riskpremierna pressades var det ränterörelserna som inverkade mest på avkastningen på kreditmarknaden (inte minst för lån i dollar). Produkter med längre löptid har överlag gått sämre än produkter med kort duration. Den kraftiga kursnedgången för statsobligationer var tveklöst den tuffaste utmaningen för marknaden. Aktiekurserna kan som bekant svänga rejält men den ovanligt stora säljvågen för statsobligationer kombinerat med fallande aktiekurser lämnade investerarna utan alternativ. Detta berodde på att centralbankerna tvingades höja styrräntorna betydligt mer än förväntat i början av året för att hantera den galopperande inflationen. Den brittiska obligationsmarknaden drabbades särskilt hårt och backade 25 procent under året. Mest framgångsrika 2022 var de förvaltare av räntefonder som förutsåg behovet av räntehöjningar.

Avmattning i världsekonomin

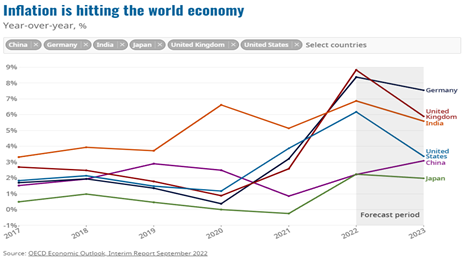

Trots en ökad aktivitet efter allmänt minskad spridning av covid-19, var den globala tillväxten alltjämt dämpad under andra halvåret 2022, och tillväxten väntas avta ytterligare under 2023. En av huvudorsakerna till den vikande konjunkturen är den allmänna åtstramningen i penningpolitiken som föranleds av att inflationen ligger oväntat högt över målnivån. Kinas hårda nollcovid-policy har också påverkat den kinesiska och globala ekonomin. Nedstängningar och en svagare fastighetsmarknad ledde till långsammare tillväxt i Kina.

Inflationstrycket gällde inte bara livsmedel och energi utan slog igenom på ett bredare plan i de flesta länder eftersom företagen kompenserade sig för ökade energi-, transport- och arbetskostnader. Redan i början av 2022 var en bredare inflationspress märkbar i USA, och kan nu konstateras även i euro-området och i något mindre grad i Japan. Ett ansträngt arbetsmarknadsläge, med de lägsta arbetslöshetssiffrorna på eller närapå 20 år i många länder, driver upp lönerna och bidrar till att motverka sänkt köpkraft och tillväxt. Detta bidrar dock samtidigt till en brett baserad inflation. Många länder – särskilt USA, Kanada och Storbritannien – har haft en stark löneutveckling som ännu inte fått genomslag i euroområdet.

Utsikter 2023

De flesta räknar med en inbromsning i världsekonomin kombinerat med en inflation som i västvärlden fortsatt kommer att ligga över centralbankernas målnivåer. Flera av de största västländerna kommer sannolikt att hamna i en lågkonjunktur, det vill säga minst två kvartal i följd med negativ ekonomisk tillväxt.

En stabil ekonomi minskar risken för en långvarig kris

De stigande räntenivåerna och den höga inflationen kommer att bli kännbara för hushållen. Hushållens och företagens ekonomiska situation tyder dock på att en kommande nedgång eller lågkonjunktur inte blir lika svår som den under finanskrisen. Inflationen lär avta när ekonomin saktar in och ge centralbankerna utrymme att stödja tillväxten. Men trots att den senaste inflationsstatistiken tyder på att inflationen nått sin topp både i USA och Europa har centralbankerna ännu inte bytt strategi.

Aktier och obligationer på fast mark

De kraftiga nedgångarna på både obligations- och aktiemarknaderna innebär att värderingarna fallit. På så vis skapas förutsättningar för framtida kursuppgångar. Det krävs dock att centralbankernas styrräntor ska ha nått sin topp och att ekonomin inte försämras mer än förväntat.

Blir det någon ljusning under 2023?

Mot denna bakgrund förutspås ett bra år för aktiebörserna, men med stora svängningar undervägs. Marknadsläget är dock än så länge pressat. Institutionella placerare är fortsatt försiktiga, och riskaptit och aktieplaceringar ligger fortfarande på historiskt låga nivåer.

Aktiemarknaden gynnas av det negativa investeringsläget i början av 2023, låga absoluta värderingar, och av att man redan har tagit höjd för de flesta av de väntade ekonomiska problemen. För obligationsmarknaden väntas räntetoppen snart ha nåtts. I obligationssegmentet har riskpremierna för högavkastande företagsobligationer och statspapper nått sin bottennivå. Det är alltså här som det finns störst avkastningspotential, men också de största riskerna.

En fonds historiska avkastning är inte en garanti för framtida avkastning. Värdet på dina fondandelar kan både öka och minska till följd av marknadens utveckling och det är inte säkert att du får tillbaka hela det insatta kapitalet. Fullständig information om Nordeas fonder hittar du i fondernas faktablad och informationsbroschyrer. Du hittar dessa, samt hel- och halvårsrapporter, på nordea.se/fondinfo och på Nordeas bankkontor.

Materialet på dessa sidor är endast avsett som allmän produktinformation. Det ska inte ses som placeringsråd eller placeringsrekommendationer, och ska inte användas som underlag för placeringsbeslut. Du bör alltid läsa fondens faktablad och informationsbroschyr/prospekt, samt gärna kontakta Nordea innan du börjar spara i en fond.