Rahastosäästäminen on suosittu keino kasata alkupääomaa ensimmäistä asuntolainaa varten. Moni haluaa kuitenkin jatkaa rahastosäästämistä lainan ottamisen jälkeenkin – ja hyvästä syystä. Asuntolainat maksetaan yleensä takaisin vuosikymmenien aikana. Niin pitkän ajan kuluessa säästäjän paras ystävä, korkoa korolle -efekti, voi kerryttää suuria summia.

Joitakin ihmisiä epäilyttää erityisen pitkät laina-ajat ja he kokevat niiden luovan epävarmuutta tulevaisuuden osalta. Jokaisen on tietysti tärkeä tehdä sellaisia taloudellisia ratkaisuja, joiden kanssa he voivat nukkua yönsä hyvin. Pitkillä laina-ajoilla on kuitenkin etunsa – rahaa jää enemmän muuhun ja sen ylijäämän voi myös sijoittaa.

Yksinkertaista mutta totta

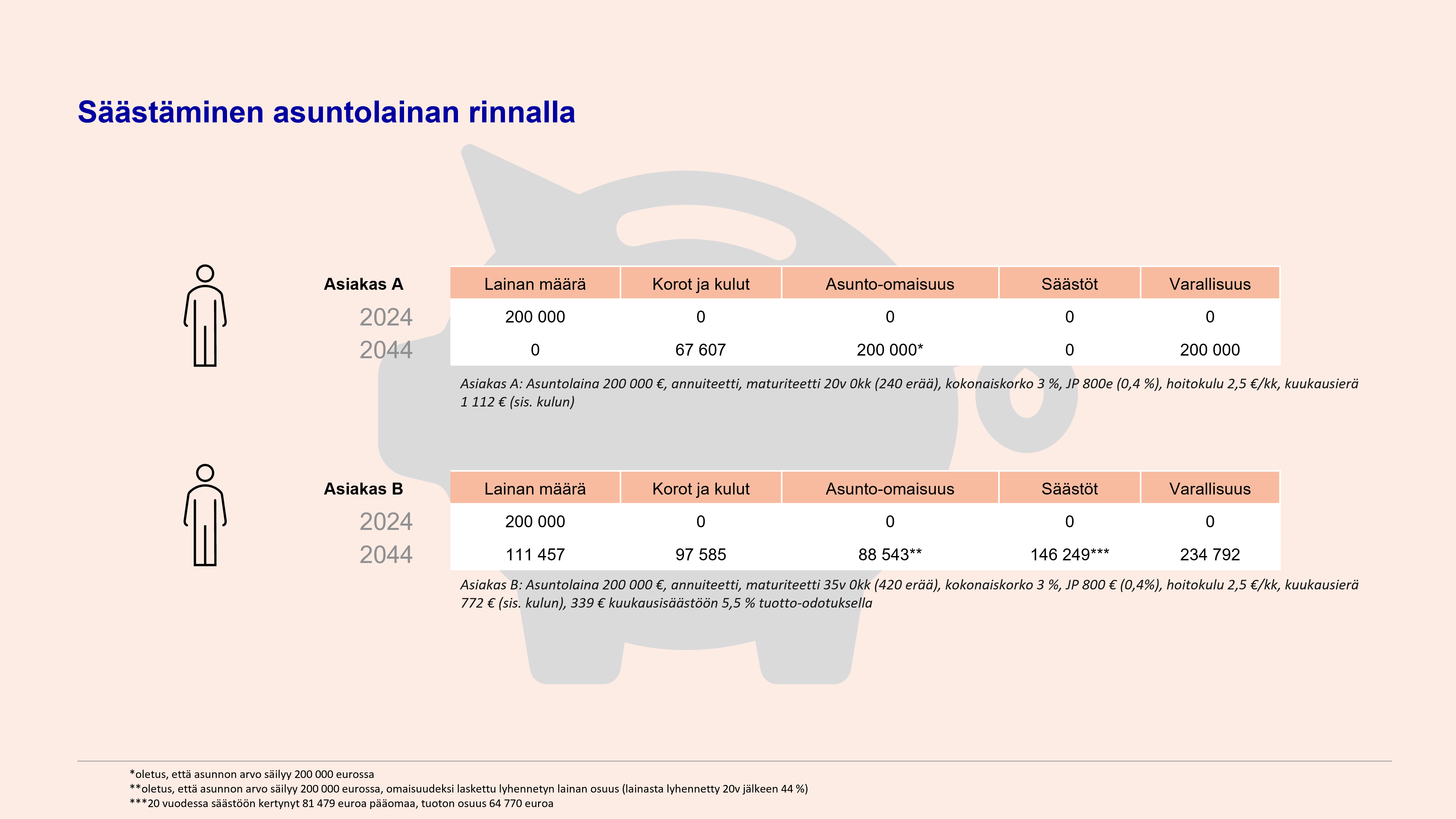

Otetaan esimerkki. Asiakas A ja Asiakas B ottavat molemmat 200 000 € asuntolainan, joiden kokonaiskorko on 3 %. A valitsee laina-ajaksi 20 vuotta, jolloin takaisinmaksun kuukausieräksi muodostuu 1 112 € hoitokulut huomioiden. B puolestaan maksaa lainansa takaisin 35 vuodessa, jolloin hänen kuukausieränsä on 772 €.

B:lle jää kuukaudessa 340 € enemmän käteen, jonka hän päättää sijoittaa keskimääräisellä riskillä. Hänen sijoitustensa tuotto-odotus on 5,5 %. Miten eri asiakkaiden varallisuus kehittyy?

Oletetaan, että molempien asuntojen arvot säilyvät ennallaan. 20 vuoden aikana A on maksanut lainansa pois, joten hänen varallisuutensa on 200 000 €. B:llä on puolestaan lainaa maksettavana vielä 111 457 €, joten hänen asunto-omaisuutensa on 88 543 €. Samaan aikaan B on ehtinyt sijoittaa 81 479 €, ja nämä ovat poikineet 64 770 €:n tuotot. Yhteensä B:n varallisuus on siis 234 792 €, 17 % suurempi kuin A:lla.

Mistä näin suuri ero johtuu? Tarkkojen laskukaavojen avaaminen vaatisi paljon tilaa, mutta pelkistetysti syynä on maksettavan koron ja sijoitusten tuottojen erotus. Vaikka B:lle kertyy enemmän korkoa maksettavaksi, hänen sijoituksistaan saamat tuotot ylittävät selkeästi kasvaneen koron määrän.

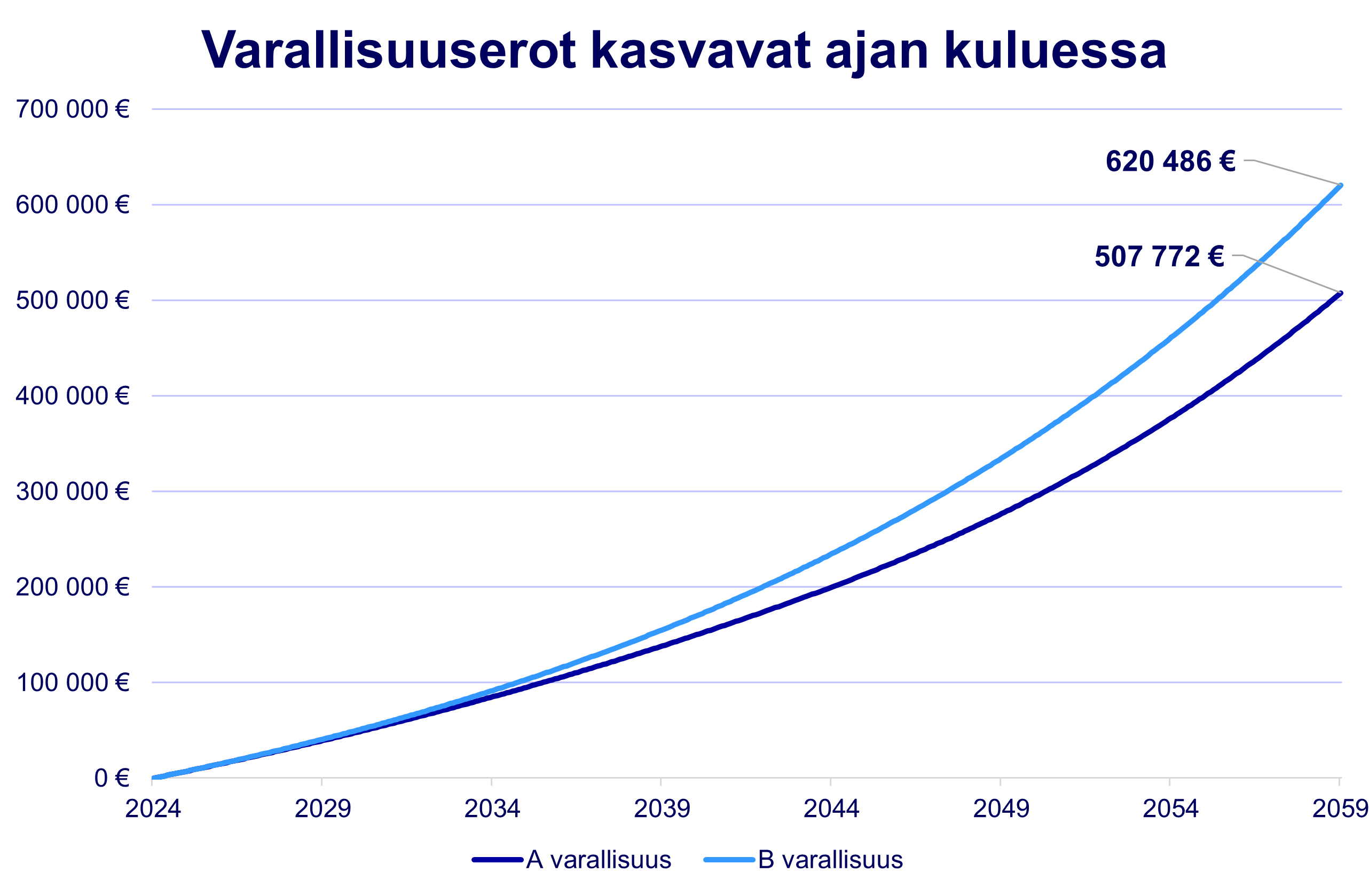

Ero asiakkaiden varallisuuden välillä vain kasvaa ajan myötä, vaikka lainansa pois maksettuaan A sijoittaisi samaisen 1 112 € kuukausittain keskimääräisen riskiprofiilin rahastoon kuten B. Kun 35 vuotta on kulunut ja B on maksanut lainansa pois, hänen omaisuuden arvonsa on yhteensä 620 486 €. Asiakas A:n sijoitusvarallisuus on tällöin 307 772 € ja kokonaisvarallisuus 507 772 €. Asiakas B:n varallisuus on tässä vaiheessa jo 22 % suurempi kuin A:lla.

Kannattaa myös huomioida, että 35 vuoden sijoitusaika on hyvin pitkä, jolloin Asiakas B:n lienee parasta sijoittaa ainakin aluksi korkeariskiseen rahastoon, jos hänen riskinsietokykynsä sen sallii, jolloin hänen tuotto-odotuksensa kasvaa. Näin erot asiakkaiden varallisuudessa kasvaisivat entistäkin suuremmiksi.

Korkomenot laskevat – ylijäämä tilille vs. rahastoihin

Jos asiakkaat A ja B eivät ole ostaneet korkosuojausta asuntolainoilleen, lainojen korot muuttuvat niiden viitekorkojen liikkuessa. Tyypillisin viitekorko Suomessa on 12 kuukauden euribor.

Oletetaan, että yleinen korkotaso on laskusuunnassa kuten todellisuudessa onkin syksyllä 2024. Lisäksi oletetaan, että asiakkaiden asuntolainat tarkistetaan vuoden alussa eli seuraava korontarkistuspäivä on tammikuussa 2025. Ajatellaan, että viitekorko laskee niin, että lainojen kokonaiskorko on tuolloin 2,5 %, vuoden 2026 alussa 2,0 %, vuonna 2027 1,5 % ja vuonna 2028 ja siitä eteenpäin 1,0 %.*

Asiakas A siirtää pienentyneistä kuukausittaisista kuluista kertyvät säästöt nollakorkoiselle käyttötililleen, vaikkapa puskuriksi mahdollisia tulevia koronnousuja vastaan, ja sijoittaa ne markkinoille vasta maksettuaan lainansa pois. Asiakas B puolestaan lisää vähentyneistä korkomenoista säästyneet varat rahastosijoituksiinsa välittömästi. Miten varallisuuserot lähtisivät tällaisessa tilanteessa kehittymään?

| 2024 | 2025 | 2026 | 2027 | 2028 | |

| Kuukausierä | 1 112 € | 1 064 € | 1 021 € | 980 € | 940 € |

| Säästyneet varat | - | 47 € | 91 € | 131 € | 169 € |

| 2024 | 2025 | 2026 | 2027 | 2028 | |

| Kuukausierä | 772 € | 719 € | 669 € | 622 € | 579 € |

| Säästyneet varat | - | 53 € | 104 € | 150 € | 194 € |

Numeroissa voi olla yhden luvun heittoja pyöristyksestä johtuen.

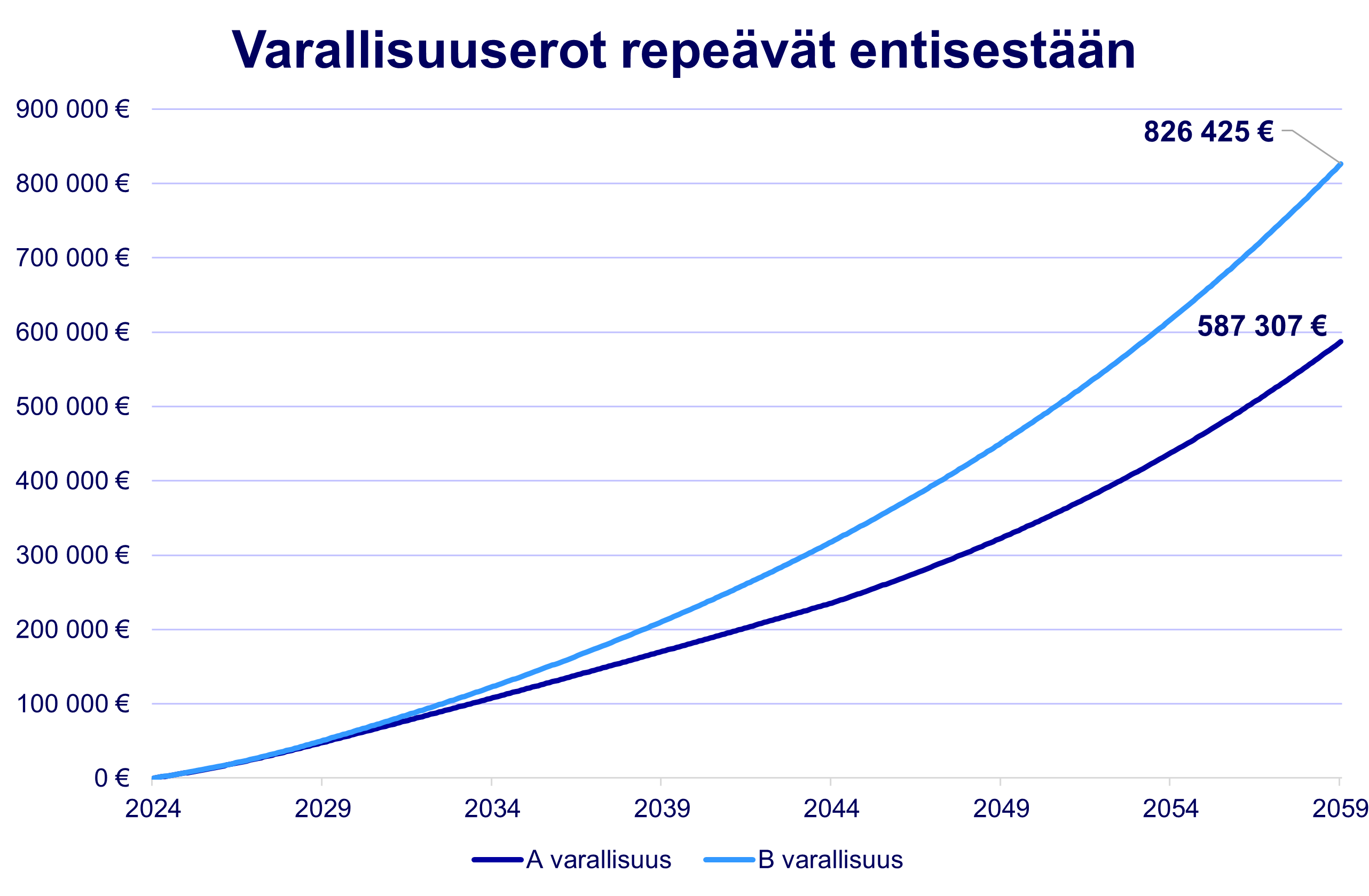

Lopputulos lienee ollut tässä kohtaa jo arvattavissa. Varallisuuserot A:n ja B:n välillä ovat kasvaneet entisestään, mutta se kuinka paljon vielä aiempaan skenaarioon nähden, voi olla yllättävää. Korkoa korolle -efekti tuppaa tekemään sitä paremmin taikojaan, mitä enemmän sillä on aikaa.

Nyt Asiakas A:n kokonaisvarallisuus on 587 307 € ja B:n huikeat 826 325 €. Asiakas B:n varallisuus on jo 41 prosenttia suurempi kuin A:lla.

Tämä laskuharjoitus on ollut sitä paitsi suopea asiakas A:ta kohtaan, koska voi kysyä, kuinka todennäköisesti hänen vuosien ajan korkomenoista säästynyt summa –35 626 euroa – olisi vielä hänen käyttötilillään ja sijoitettavissa eikä olisi huvennut ylimääräisiin ostoihin siihen mennessä, kun laina on maksettu takaisin.

Apuna ja suojana

Varallisuuden kerryttämisen lisäksi rahastosijoittamisella on muitakin etuja asuntolainan takaisinmaksun yhteydessä. Kun ihminen sitoutuu säästämään tietyn summan kuukausittain, rahankäytön suunnittelu helpottuu. Tietty summa veloitetaan automaattisesti tililtä joka kuukausi, ja kotitalouden menot on asetettava sen mukaisiksi.

Rahastosäästäminen voi toimia myös ensimmäisenä puskurina korkojen nousun varalta. Jos korot nousisivat, esimerkissämme Asiakas A:n kuukausittaiset menot kohoaisivat heti korkeammalle kuin mitä hän oli alun perin mitoittanut. Nämä varat hänen on löydettävä muualta.

Asiakas B voi halutessaan maksaa suurempaa lainanlyhennystä, mutta hänellä on myös mahdollisuus pienentää rahastosijoituksiinsa menevää summaa niin, että hänen kuukausittaiset kokonaiskulunsa pysyvät samana. Vaikka sijoitussumman pienentäminen ei ole optimaalista varallisuuden kerryttämisen kannalta, se tarjoaa joustavuutta omaan taloudenpitoon.

Kiinnostuitko?

Sijoita rahastoon jo tänään!

Näin pääset alkuun

*Ei ole realistista olettaa korkojen pysyvän samalla tasolla näin pitkään, mutta laskelma on tehty havainnollistukseksi. Toisaalta lähihistoriasta löytyy myös ajanjaksoja, jolloin korot ovat pysyneet hyvin pitkään samoilla tasoilla. Esimerkiksi 12 kuukauden euribor-korko pysytteli alle 1 %:n vuodesta 2012 alkaen ja alle 0 %:n vuodesta 2016 alkaen aina vuoteen 2022 asti.

Tämän markkinointimateriaalin on laatinut Nordea Funds. Tässä artikkelissa esitetyt tiedot eivät ole sijoitusneuvontaa, eikä niiden perusteella tule tehdä sijoituspäätöstä eikä niitä tule pitää sijoitussuosituksena. Artikkelissa olevat arviot, luvut tai tiedot eivät ole täydellisiä, ja niitä voidaan muuttaa ilman erillistä ilmoitusta. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea, ja sijoittaja voi menettää koko sijoittamansa summan. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista, rahaston kuluista, valuuttakurssien vaihteluista sekä verotuksesta.