Antti Saari

Päästrategi, Nordea

Taantumat kuuluvat talouteen

Aivan ensimmäisenä taantumauutisointia lukiessaan sijoittajan kannattaa palauttaa mieleensä, että vaikka taantumien ajat ovat taloudessa kurjia ja monet menettävät työpaikkansa, ne ovat myös tavanomainen osa suhdannevaihtelua. Esimerkiksi Yhdysvalloissa kansallisen määritelmän täyttäviä taantumia on 1900-luvun alusta lukien nähty 24 kappaletta. Tämä tarkoittaa, että karkeasti laskettuna talouskasvu on taantunut joka viidentenä vuonna. Jos sijoittaa esimerkiksi kuukausipalkastaan eläkettä varten tai muuten vain pitkäjänteisesti varallisuutta kerryttääkseen, voi näitä tapahtumia odottaa pidemmän sijoitusmatkan varrelle useampia.

Viimeaikainen historia hämää

Viimeiset kolme talouden taantumaa ovat olleet rahoitusmarkkinoiden näkökulmasta erityisen viheliäisiä. 2000-luvun alun teknokuplan puhkeamista seurasi kolme haastavaa vuotta osakemarkkinoilla. 2007–2009 finanssikriisin aikaan pelättiin koko rahoitusjärjestelmän romahtamista. Koronakriisin aikana taas koko maailma suljettiin, jos hieman kärjistetään. Liiketoimintojen täydellinen pysäyttäminen olisi ilman valtioiden tukitoimia voinut ajaa monta suuryritystäkin konkurssiin. Nämä ovat kaikkea muuta kuin tavanomaisia talouden laskusuhdanteita, ja vaikuttavat merkittävästi myös pidemmältäkin ajalta laskettuihin keskiarvoihin. Siksi sijoittajan on hyvä suhtautua esimerkiksi keskimääräisiin tulos- tai kurssilaskuihin perustuviin arvioihin hyvin varoen.

Karkeasti laskettuna talouskasvu on taantunut joka viidentenä vuonna.

Tulokset laskevat usein talouden heikentyessä

Selvin yhteys reaalitaloudesta osakemarkkinoille tulee yritysten tuloksista. Kun talous kasvaa, yritysten tulokset tyypillisesti kasvavat. Kun taloudessa taas on heikompia aikoja, voi myös yritysten tuloskasvu olla vaisumpaa. Taantumassa eli taloudessa vaihdettavien tavaroiden ja palvelusten määrän supistuessa myös tulokset useimmiten supistuvat. Tilanne ei kuitenkaan aina ole näin vääjäämätön. Toisinaan tulokset laskevat jo ennen taantumaa, joskus sen jälkeen ja joskus tulokset eivät laske taantumassa ollenkaan.

Yritysten tulokset muodostuvat hieman yksinkertaistaen myynnin määrästä sekä myyntihinnoista ja toisaalta myynnin aikaansaamiseksi maksetuista kuluista. Jos myyntimäärät supistuvat vain vähän ja myyntihinnat samalla nousevat jonkin verran (mitä kutsutaan inflaatioksi), tulokset voivat nousta taantumasta huolimatta. Toisaalta myyntihintojen noustessa myös kustannukset tuppaavat nousemaan. Lisäksi kaikki yritysten kulut eivät riipu suoraan myynnin määrästä. Tällaiset kiinteät kustannukset kuten palkat tai tilavuokrat ovat pääsyyllinen siihen, että koko yrityskentän tulosten heilahtelu on tyypillisesti taloussuhdanteiden vaihteluita voimakkaampaa. Edellä mainittujen tekijöiden kokonaisuus määrää pitkälti sen, kasvavatko tulokset vai supistuvatko ne kulloisessakin talousympäristössä.

Tulosennusteita ensi vuodelle laskettu

Yritysten tulosten odotetaan kasvavan tänä vuonna vielä melko mukavaa tahtia eli noin 11 prosentilla viime vuotiseen verrattuna. Ensi vuodelle kansainvälisten osakkeiden tulokasvuennuste on vain kuusi prosenttia. Tämä on selvästi alempi kuin tavallisina vuosina. Tyypillisesti vuoden alussa tuloskasvuennuste on reilut 12 prosenttia ja historiallisesti (tilasto vuodesta 1988 lähtien) vuoden kuluessa on saavutettu vajaan kahdeksan prosentin tuloskasvu. Ennusteet ovat toisaalta jo melko maltillisia, joten ensi vuotta koskevan ennusteen mittavaan laskuun ei välttämättä ole tarvetta. Tämä kuitenkin riippuu pitkälti siitä, miten talousnäkymät kehittyvät tulevien kuukausien aikana.

Sijoittajilla menossa haastava vuosi

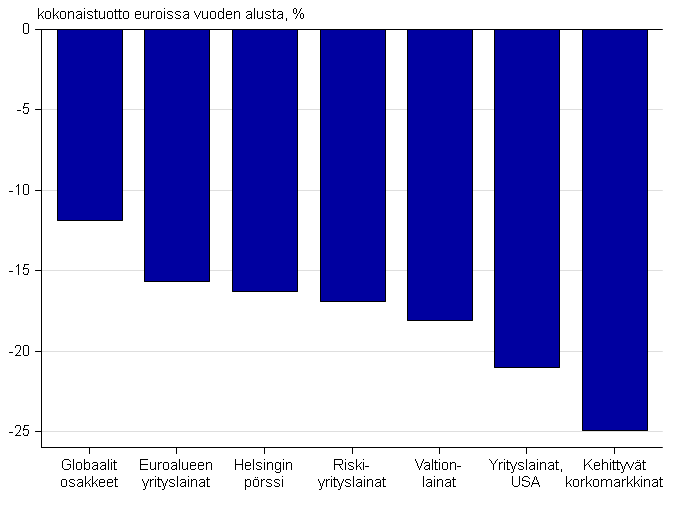

Kuluva vuosi on ollut sijoittajille haasteellinen, kun sekä osakkeiden että joukkolainojen hinnat ovat painuneet reippaasti. Jos vuosi päättyisi näille tasoille, se jäisi historiaan heikoimpana hajautetun salkun vuotena 1970-luvulta lukien. Suomalaisen sijoittajan näkökulmasta lohtua on tuonut euron heikentyminen, joka on vaimentanut kansainvälisistä osakesijoituksista tulleita tappioita, niin kuin usein käy. Tämän vuoden aikana euro on heikentynyt selvästi Yhdysvaltain dollaria vastaan.

Edes sijoitussalkun hajautus ei ole auttanut

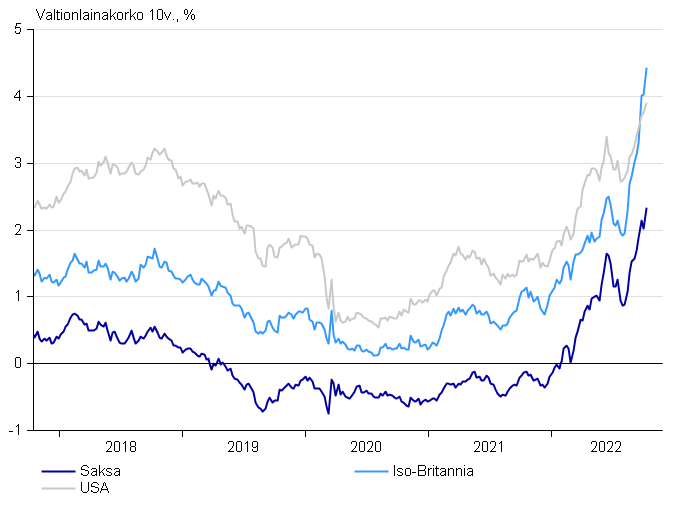

Sijoitusmarkkinoiden heikon kehityksen taustalla suurin syy on voimakas korkojen nousu. Korkojen nousu painaa olemassa olevien joukkolainojen arvoja, ja tänä vuonna myös kaikkein matalimman riskin valtionlainojen arvot ovat tulleet voimakkaasti alaspäin, kun korot ovat nousseet. Sijoittajalla ei siis käytännössä ole ollut pakopaikkaa. Luonnollisesti sijoitusmarkkinoiden tapahtumiin ovat vaikuttaneet lukuisat asiat, mutta korkea inflaatio ja rahapolitiikan nopea kiristyminen ovat johtaneet poikkeuksellisen voimakkaaseen korkojen nousuun.

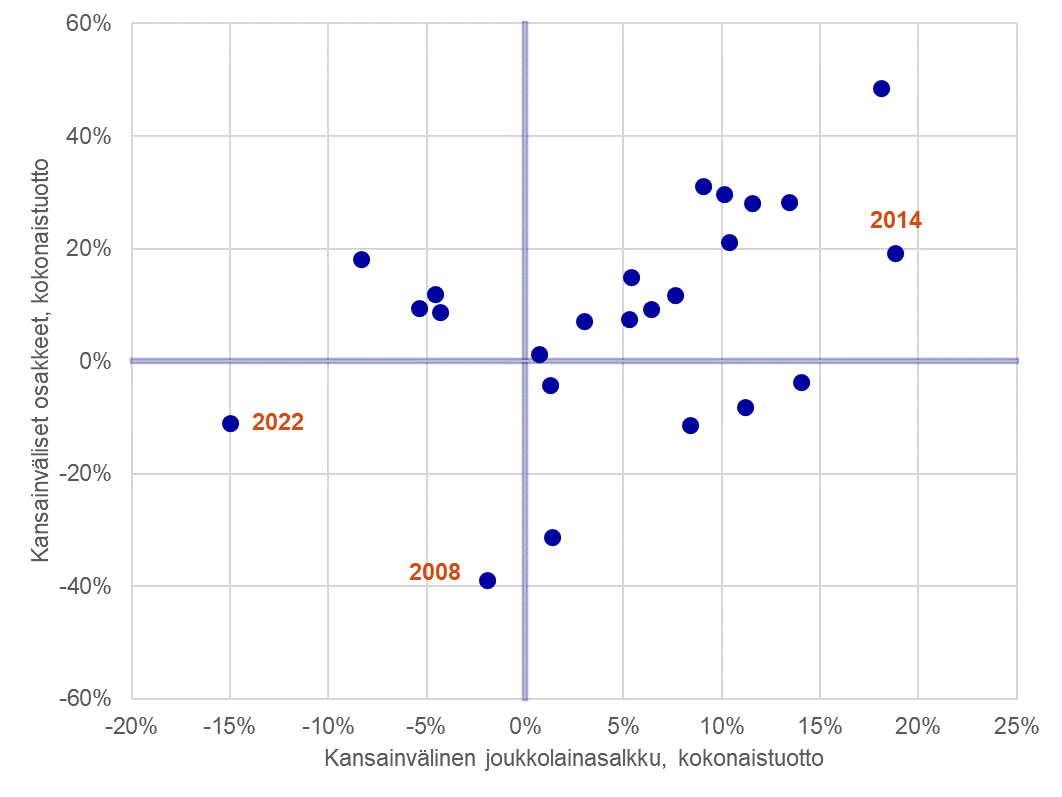

Hyvin hajautettu sijoitussalkku on perinteisesti ollut paras tapa suojautua markkinoiden heiluntaa vastaan, mutta tänä vuonna myös hyvin hajautetut, matalan sijoitusriskin salkut ovat kärsineet. Tilanne näkyy hyvin alla olevasta kuviosta, jossa on sijoitusmarkkinoiden vuosituottoja vuodesta 1999 lähtien. Tässä vuosi 2022 erottuu selvästi muista. Minään muuna vuonna sekä osake- että korkomarkkinat eivät ole kehittyneet yhtäaikaisesti näin heikosti.

Korkeammat korot parantavat tuottonäkymiä

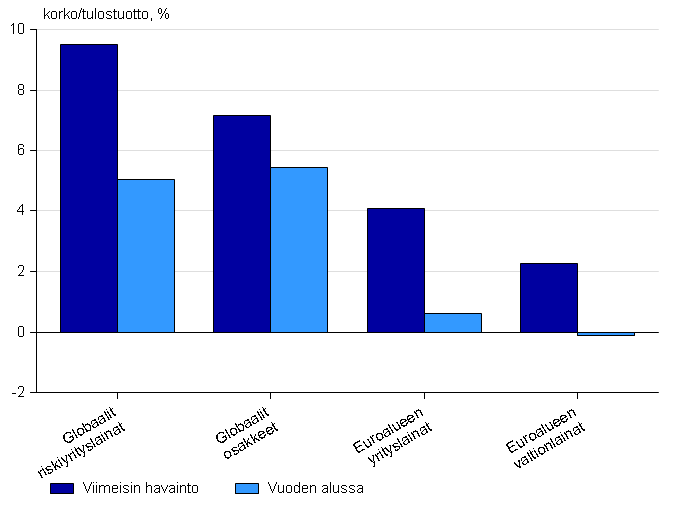

Ihmisinä arvioimme herkästi tulevaa helpoiten saatavilla olevan havainnon, kuten viimeaikaisen omaisuuslajien arvonkehityksen, perusteella. Sijoittamisessa tämä osoittautuu kuitenkin usein tuotoille tuhoisaksi vaihtoehdoksi. Osake- ja joukkolainakurssien lasku on nimittäin useammin yhteydessä parempiin kuin huonompiin tuleviin, pitkän aikavälin tuottoihin.

Joukkolainojen arvot laskevat, kun niiden korko nousee. Joukkolainojen korot taas edustavat niihin sinä hetkenä sijoitetun pääoman tuottoja joukkolainan jäljellä olevana juoksuaikana. Suositustemme mukaisesti hajautetun joukkolainasalkun arvo palautuu korkojen noususta aiempiin huippuihin karkeasti viiden vuoden kuluessa siitä, kun korkojen nousu on päättynyt. Jos korot matkalla vielä laskevat, mikä on esimerkiksi taantuman tullen hyvinkin mahdollista, käy palautuminen vieläkin nopeammin.

Myös osakemarkkinoilla arvostuskertoimien lasku on pidemmällä aikajänteellä yhteydessä parempiin tuleviin tuottoihin. Vaikka matkalle mahtuu monta epävarmuustekijää erityisesti lähikuukausina, pitkällä aikavälillä näiden haasteiden keskellä sijoitetuille varoille kertyy todennäköisesti paremmat tuotot kuin vuoden alussa tehdyille.

Erityisesti hankalina aikoina sijoittajan onkin tärkeää muistaa, että tuotot taotaan nimenomaan pitkäjänteisellä, suunnitelman mukaisella sijoittamisella. Siihen kuuluu ajoittaisia voimakkaitakin kurssilaskuja. Useamman vuoden aikajänteellä näistäkin laskuista kuitenkin yleensä selvitään.

Säännöllisesti säästävän on itse asiassa jopa perusteltua kasvattaa säästösummiaan mahdollisuuksien mukaan epävarmuuden keskellä. Näin toimimalla pääsee hyötymään kasvaneen epävarmuuden mukanaan tuomista paremmista tuottomahdollisuuksista.

Artikkeli on tarkoitettu taustatiedoksi sijoittajille, eikä sen perusteella pidä tehdä sijoituspäätöksiä.