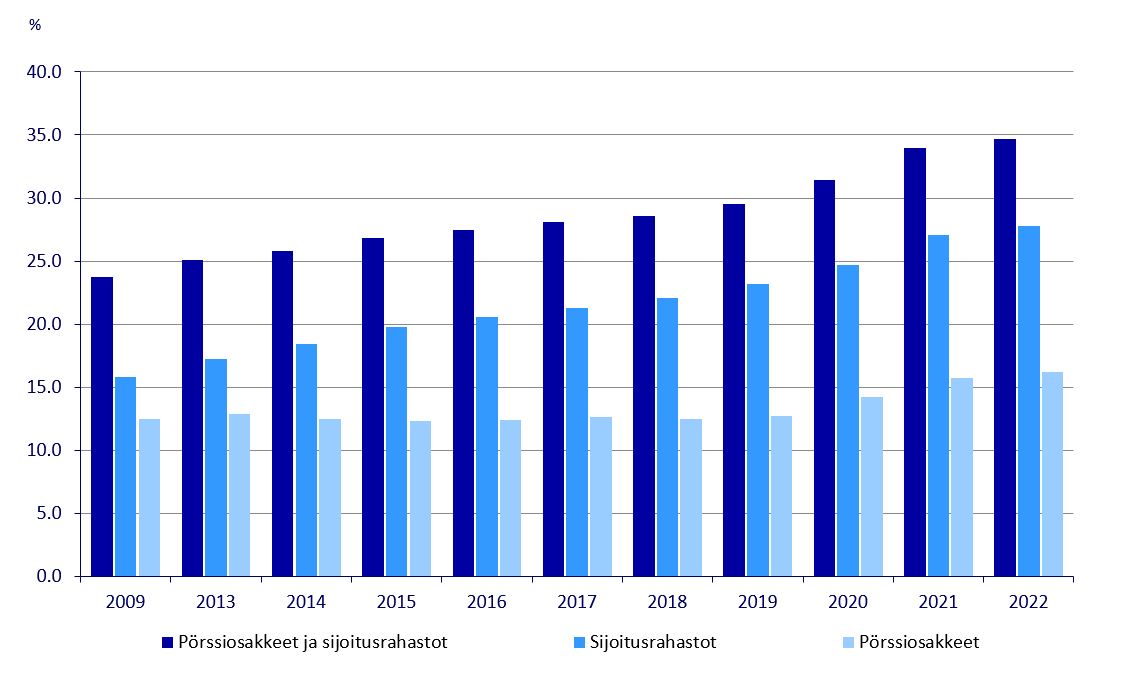

Tilastokeskuksen mukaan vuoden 2022 lopussa 34,7 % suomalaisista omisti sijoitusrahastoja tai Suomessa noteerattuja pörssiosakkeita1. Tilastot kertovat, että rahastoja omistavien suomalaisten osuus on myös kasvanut tasaisesti viimeisten kymmenen vuoden aikana. Pörssiosakkeita omistavien osuus on puolestaan pysynyt pitkälti vakaana, mutta pientä kasvua on havaittavissa vuodesta 2019 nykypäivään.

Tilastokeskuksen luvut näyttävät, kuinka sijoittaminen on viimeisen vuosikymmenen aikana arkipäiväistynyt. Vaikka sijoittamisen suosio on selkeästi kasvanut, yli 65 % suomalaisista ei kuitenkaan vielä sijoita rahastoihin tai osakkeisiin. Valtaosa suomalaisten säästöistä makaa siis käteisenä tilitalletuksina. Suomalaisten pitkän aikavälin vaurastumisen kannalta näitä lukuja voidaan pitää huolestuttavina.

Miksi sijoittaminen kannattaa pitkällä aikavälillä?

Varojen säilyttäminen käteisenä ja säästäminen tilille voi luoda turvan tunnetta, sillä näin säästöjen arvo ei ole riippuvainen markkinoiden liikkeistä. Tilitalletuksille maksetaan tavallisesti pientä korkoa ja ne ovatkin hyvä lyhyen aikavälin turvasatama säästöille, jotka on tarkoitus käyttää muutaman vuoden sisällä.

Pidemmällä aikavälillä tilitalletukset ovat kuitenkin verraten heikko sijoitus. Jos säästöjä ei tarvitse yli kolmeen vuoteen käyttää suurempiin hankintoihin, voi olla järkevää vertailla eri omaisuuslajien keskimääräisiä tuottoja ja miettiä missä varat voisivat kehittyä mahdollisimman hyvin. Tuottoja vertaillessa on kuitenkin tärkeää löytää juuri omaan riskiprofiiliin sopivat sijoitustuotteet ja muistaa, että tuotto-odotuksen noustessa myös sijoituksen riski nousee.

Mutta miksi sijoittaminen soveltuu talletuksia paremmin pitkän aikavälin säästämiseen? Tälle on kolme keskeistä syytä:

1. Inflaatio

Tilitalletukset ovat eräänlaista nukkuvaa pääomaa, jonka odotetut tuotot jäävät suhteellisen pieniksi. Talletusten tarjoama kiinteä korko on taattu ja vakaa tuotto varoille, mutta se harvemmin voittaa inflaatiota, joka syö säästöjen arvoa pitkällä aikavälillä. Inflaation vuoksi rahan arvo laskee ajan kuluessa. Sen seurauksena hinnat nousevat ja jatkossa samalla rahamäärällä voi ostaa yhä vähemmän hyödykkeitä.

Kun tilitalletuksille maksetut korot korjataan inflaatiolla, talletetun summan tuotot jäävät tyypillisesti olemattomiksi. Talletuskoron voikin ajatella tarjoavan varoille lähinnä inflaatiosuojan. Siksi pitkän aikavälin säästöt on kannattavaa sijoittaa omaisuuslajeihin, jotka tarjoavat inflaatiosuojan lisäksi varoille myös mahdollisuuden lisätuottoon.

2. Pääoman vaihtoehtokustannus

Tilitalletukset tarjoavat säästäjälle kiinteän koron, joka toimii vakaana ja taattuna tuottona. Talletusten vuosikorko on kuitenkin suhteellisen pieni, jos sitä verrataan muiden omaisuuslajien tuottopotentiaaliin: esimerkiksi maailmanlaajuisten osakemarkkinoiden keskimääräinen vuotuinen tuotto on ollut 8,5 % aikavälillä 1987–20241. Vuoden 2024 puolivälissä maailmanlaajuiset osakemarkkinat ovat ehtineet kasvaa jopa yli 12 %.

Tilitalletuksen valitessaan säästäjä jää siis paitsi vaihtoehtoisten omaisuuslajien tuottopotentiaalista ja kärsii ns. vaihtoehtoiskustannuksista, jotka mittaavat säästäjän saaman tuoton ja parhaan mahdollisen sijoitusvaihtoehdon tarjoaman tuoton erotuksen. Säästöjä ja sijoituksia suunnitellessa onkin tärkeää pohtia vaihtoehtoja ja selvittää omaan tilanteeseen parhaiten sopiva säästämismuoto.

3. Korkoa korolle -ilmiö

Talletustilillä oleville varoille maksetaan korkoa vasta talletusjakson, tyypillisesti vuoden, lopussa. Tällöin talletetut varat eivät pääse nauttimaan korkoa korolle -ilmiön vaikutuksesta vuoden aikana, vaan koko säästetylle summalle maksetaan korko vain vuoden päätteeksi. Talletuskorko on myös veronalaista tuloa, eli ennen maksua siitä vähennetään verot.

Toisin on rahastosijoittaessa: sijoitettujen varojen arvo kehittyy päivittäisten markkinaliikkeiden mukaan ja sijoituksen kerryttämistä osingoista ja arvonnoususta maksetaan tyypillisesti veroa vasta, kun rahasto-osuudet myydään. Pääset siis reaaliajassa todistamaan korkoa korolle -ilmiön vaikutusta sijoituksiisi.

Haluatko aloittaa sijoittamisen?

Sijoitustapaamisessa teemme yhdessä sinulle yksilöllisen sijoitussuunnitelman tai -ehdotuksen, jonka avulla on helppo ottaa ensi askelet sijoittamisessa.

Varaa aika Nordean ilmaiseen sijoitusneuvontaan!Rahastosäästäminen on vaivaton tapa aloittaa sijoittaminen

Nordean yli 100 rahaston valikoimasta löydät varmasti juuri sinun tarpeisiisi sopivan tuotteen.

Tutustu rahastovalikoimaamme ja tee säästösuunnitelma!Tämän markkinointimateriaalin on laatinut Nordea Funds Oy. Tässä artikkelissa esitetyt tiedot eivät ole sijoitusneuvontaa, eikä niiden perusteella tule tehdä sijoituspäätöstä eikä niitä tule pitää sijoitussuosituksena. Artikkelissa olevat arviot, luvut tai tiedot eivät ole täydellisiä, ja niitä voidaan muuttaa ilman erillistä ilmoitusta. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea, ja sijoittaja voi menettää koko sijoittamansa summan. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista, rahaston kuluista, valuuttakurssien vaihteluista sekä verotuksesta.

Sijoittajan tulee tutustua rahaston avaintietoasiakirjaan ennen rahastomerkinnän tekemistä. Rahastojen säännöt, avaintietoasiakirjat ja muu lakisääteinen materiaali ovat saatavilla osoitteesta nordeafunds.com/fi/rahastot.