Laskutoimitukset korkoa korolle -ilmiöstä eivät ole lopulta monimutkaisia, ja niitä varten löytyy lukuisia laskureita kuten tässä alla. Sen sijaan osakesijoitusten pitkän aikavälin tuotto-odotuksen arvioiminen ei ole aivan yksinkertaista. Kuinka paljon tuottoa sijoittaja voi realistisesti odottaa ja millä perusteilla tuottoprosentti pitäisi valita?

Taloustieteessä on kokeiltu useita malleja niin osakkeiden kuin muiden omaisuuslajien tuottopotentiaalin arvioimiseksi. Yksi keino on katsoa historiaan ja laskea tuottoprosentti toteutuneen kehityksen mukaan. Tämä ei ole täysin ongelmaton tapa, koska maailma voi aina muuttua niin, ettei historian kehityskulkujen ole syytä olettaa enää toistuvan.

Silti historia lienee paras käytettävissä oleva vertailukohde, kunhan tarjolla on riittävä määrä tarkkaa ja luotettavaa dataa. Kokeile itse laskurilla, millaisiin summiin sijoitukset kasvavat eri tuottoprosenteilla ja eri vuosien kuluessa.

Suunnittele säästösi

Credit Suisse ylläpitää kenties pisintä ja kattavinta pitkän aikavälin tuottohistoriaa maailman osake-, korko- ja muiden omaisuuslajien markkinoista. Vuosittain päivitetystä raportista selviää muun muassa 21 maan ja 5 alueen osakemarkkinoiden keskimääräiset tuotot vuodesta 1900 alkaen. Sen perusteella maailman osakemarkkinoiden reaalisen eli inflaation ylittävän tuoton geometrinen keskiarvo on ollut 5,0 % vuodessa viime vuosisadan alusta lukien. Aritmeettinen keskiarvo on puolestaan ollut 6,5 %.

Mitä keskiarvoa pitäisi käyttää?

Tässä kohtaa on hyvä tarkentaa, mitä termeillä tarkoitetaan. Aritmeettinen keskiarvo on arkikäytössä yleisempi; se keskiarvo, jota koululaiset laskevat todistustensa arvosanoille. Aritmeettinen keskiarvo laskee luvut – tässä tapauksessa osakemarkkinoiden vuosittaiset tuottoprosentit – yhteen ja jakaa tuloksen havaintojen määrällä.

Geometrinen keskiarvo puolestaan kertoo luvut, jonka jälkeen tulosta otetaan niin mones juuri kuin siinä on tekijöitä. Geometrinen keskiarvo voidaan laskea vain epänegatiivisille luvuille, joten tuottoprosentit pitää muuttaa desimaalimuotoon niin, että esimerkiksi 10 %:n tuotto vastaa lukua 1,1 ja 10 %:n arvonlasku lukua 0,9.

Kun osakemarkkinoille lasketaan toteutunutta tuottoa, geometrinen keskiarvo on todenmukaisempi. Se kuvaa lukua, jolla markkinat olisivat kasvaneet vuosittain, jos kasvu olisi ollut täysin lineaarista. Aritmeettinen keskiarvo puolestaan johtaa harhaan, jos sitä sovelletaan menneen kehityksen arviointiin.

Otetaan esimerkki. Jos markkinoiden arvo tuplaantuisi ensimmäisenä vuonna eli ne kasvaisivat 100 % mutta puolittuisi toisena vuonna eli tuotto olisi -50 %, niin geometrinen keskiarvo olisi 0 %. Tämä vastaisi todellisuutta, koska toisen vuoden päätteeksi markkinat olisivat takaisin samalla tasolla kuin ensimmäisen vuoden aluksi. Aritmeettinen keskiarvo väittäisi kuitenkin, että markkinat ovat kasvaneet 25 % (100 % - 50 % / 2).

Jos menneiden sijaan ennustetaan tulevia tuottoja, niin yhden tarkastelujakson kuten vuoden osalta käytetään yleensä aritmeettista keskiarvoa. Se antaa – tilastotieteellisiä termejä käyttäen – harhattomimman kuvan, miten yksittäisten vuosien tuotot ovat jakautuneet.

Mutta osakesijoittaja ei ole käytännössä koskaan kiinnostunut seuraavan vuoden vaan paljon pidemmän aikavälin tuotoista. Ja monivuotisten tulevaisuuden jaksojen osalta ei ole yhtä selkeää vastausta, kumpaa keskiarvoa sijoittajan tulisi käyttää.

Joidenkin tutkijoiden mukaan vastaus riippuu sekä lukujen taustalla olevan aineiston että laadittavan ennusteen pituudesta. Tämä menee jo todella syvälliseksi, mutta todettakoon lyhyesti, että tyypillisimpien sijoitushorisonttien tapauksessa aritmeettinen keskiarvo on vinoutunut ylöspäin eli sen perusteella lasketut pitkän aikavälin tuotot ovat perusteettoman suuria, kun taas geometrinen keskiarvo on vinoutunut alaspäin. Ratkaisuna on siis käyttää painotettua keskiarvoa aritmeettisesta ja geometrisesta keskiluvusta.

Tämän artikkelin kannalta lienee selkeää ja riittävää painottaa kyseisiä keskiarvoja tasapuolisesti. Näin maailman osakemarkkinoiden pitkän aikavälin vuotuiseksi tuotto-odotukseksi saadaan (5,0 % + 6,5 %)/2 = 5,75 %.

Sijoitustuottoja voi tarkastella joko ennen inflaatiota tai sen jälkeen. Nimellinen tuotto kertoo, paljonko sijoittajan varallisuus on kasvanut euromääräisesti, kun taas reaalinen tuotto kuvaa, paljonko sijoittajan ostovoima on kasvanut. Koska jälkimmäinen on sijoittajan kannalta viime kädessä relevantimpi, tässä artikkelissa käytetään kaikkien tuottolukujen reaalisia tuottoja, jollei erikseen toisin mainita.

Tarkastellaan siis, paljonko laajasti maailman osakemarkkinoille hajauttava sijoittaja voi odottaa saavansa tuottoa. Jos hän sijoittaa 1000 euroa ja reaalinen tuotto-odotus on 5,75 %, hänen vaurautensa on keskimäärin noin 2 300 euroa 15 vuoden kuluttua. Sijoituksista saatu tuotto on siis noin 1 300 euroa.

Jos sijoitushorisonttia pidentää 30 vuoteen, varallisuutta on karttunut lähes 5 400 euroa, josta tuoton osuus on siis noin 4 400 euroa. Tuotot kasvoivat siis 3,3-kertaisiksi, kun sijoitusaika kaksinkertaistettiin. Tässä piilee korkoa korolle -efektin voima.

Miten tuotot jakautuvat?

Edellä lasketut luvut ovat vaikuttavia, mutta ne kuvaavat vain, mitä keskimäärin on odotettavissa. Tuoton lisäksi vähintään yhtä tärkeää on tarkastella, millä tavoin sijoitusten tuotto saattaa vaihdella – niin sijoitushorisontin aikana kuin sen lopullakin. Osakesijoitusten kohdalla tämä on erityisen tärkeää, koska osakkeiden arvot heilahtelevat tunnetusti joskus voimakkaastikin ja eri suuntiin markkinatilanteista riippuen.

Erilaisten skenaarioiden mallintaminen on monimutkaisempaa kuin keskimääräisten tuottojen laskeminen. Tätä varten tarvitaan paitsi tuotto-odotus myös oletus, miten tuotot jakautuvat. Yleinen lähtökohta on, että sijoitusten tuotot jakautuvat jotakuinkin normaalijakaumaa noudattaen.

Normaalijakaumalle kuvaavaa on, että kaikki keskiluvut ovat identtiset: keskiarvo, mediaani (eli keskimmäinen luku) ja moodi (eli yleisimmin toistuva luku). Normaalijakauma on myös täysin symmetrinen; negatiiviset ja positiiviset poikkeamat keskiarvosta ovat yhtä todennäköisiä. Normaalijakaumalle voidaan laskea keskihajonta, joka kuvaa tarkasti, kuinka paljon havainnot keskimäärin eroavat keskiarvosta.

Lisäksi normaalijakaumassa suurin osa havainnoista on keskiarvon ympärillä. Mitä enemmän luku poikkeaa keskiarvosta, sitä epätodennäköisempää sen esiintyminen on. Esimerkiksi yhden keskihajonnan säteelle sijoittuu noin kaksi kolmasosaa kaikista havainnoista. Kaksinkertaiselle etäisyydelle mahtuu puolestaan jo noin 95 % havainnoista. Kolmen keskihajonnan sisällä on jo lähes kaikki havainnot, tarkalleen sanottuna 99,7 %.

Jos sijoitustuottojen ajatellaan jakautuvan normaalisti, voidaan pitkän aikavälin tuottojen keskihajontaa käyttää sijoitusten riskiä kuvaavana mittarina. Samassa Credit Suissen raportissa, josta poimimme maailman osakemarkkinoiden vuotuiset tuottoprosentit vuosina 1900–2022, on saatavilla myös osakemarkkinoiden keskihajonta. Samalla 123 vuoden ajanjaksolla se on ollut vuosittain 17,4 %.

Monte Carlo -menetelmä

Kun sijoitusten tuotto-odotus ja tuottojen keskihajonta on tiedossa, voidaan halutuille ajanjaksoille simuloida mahdollisia kehityskulkuja tilastomatemaattisia työkaluja käyttäen. Arvotaan ensimmäiselle vuodelle tuottoluku niin, että se valikoituu satunnaisesti normaalijakaumasta, jonka keskiarvona ja keskihajontana on edellä esitetyt maailman osakemarkkinoiden historiaa kuvaavat luvut.

Toistetaan arvonta niin monelle vuodelle kuin halutaan ja kerrotaan vuosituotot keskenään. Näin saadaan laskettua koko aikavälin tuotto, joka voidaan myös muuntaa vuotuiseksi tuotoksi.

Laskelma on kuitenkin vain yksi otos, ja se todennäköisesti poikkeaa melko paljon tuotosta, joka saatiin yllä olevalla laskurilla. Tämä johtuu siitä, että sattumalla on suuri rooli siinä, mitkä luvut otokseen ovat valikoituneet.

Jotta tuottojen jakautumisesta voitaisiin sanoa mitään enempää, edellinen laskelma pitäisi toistaa monta kertaa. Tähän tarkoitukseen yleinen menetelmä on Monte Carlo -analyysi, jossa esimerkiksi äskeisen kaltainen laskelma simuloidaan vaikkapa 10 000 kertaa. Sen jälkeen saaduista tuloksista voidaan tehdä yhteenvetoja kuten kuinka monta prosenttia ajanjaksoista on tarjonnut positiivista tuottoa tai kuinka paljon tuotto on vähintään ollut parhaassa 10 %:ssa tapauksista.

Hurjaa hajontaa

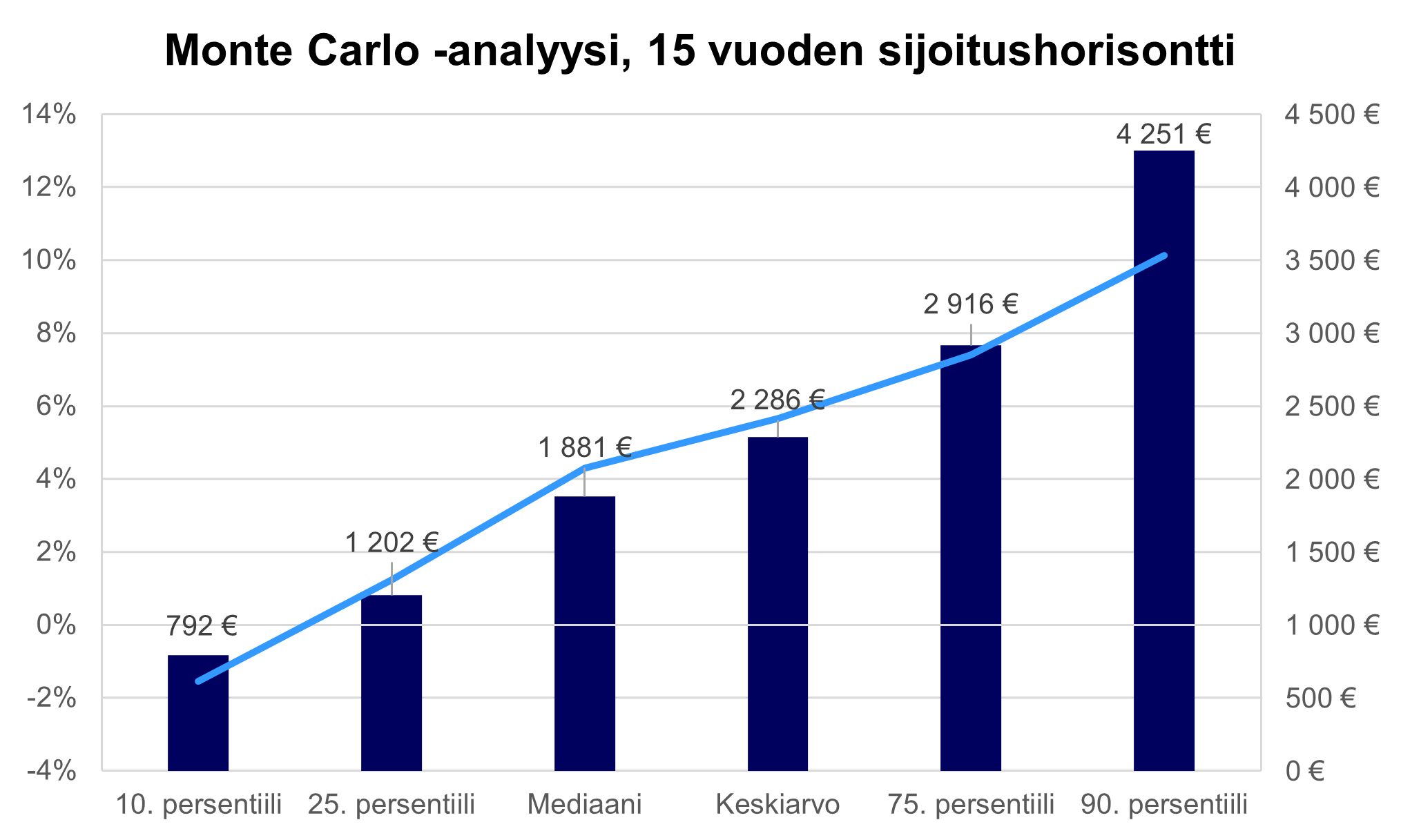

Nyt kun askelmerkit ovat selvät, niin katsotaan millaisia tuloksia harjoituksestamme saadaan. Oletetaan, että esimerkkisijoittajamme investoi 1 000 euroa ja myy sijoituksensa 15 vuoden kuluttua. Reaalinen tuotto-odotus ja riski ovat edellä mainitut 5,75 % ja 17,40 %. Toistetaan koe 10 000 kertaa.

Viidentoista vuoden aikana kaikkien lopputulosten keskiarvo on 5,67 % ja osakevarallisuuden reaalinen arvo ajanjakson päättyessä noin 2 290 euroa eli käytännössä sama kuin aiemmin käytetyn laskurin kanssa. Tämä ei ole yllättävää, koska normaalijakauman perusteella arvottujen tuottolukujen keskiarvon pitäisikin vastata sitä keskiarvoa, joka jakaumaa kuvaa. Sen sijaan on mielenkiintoista, miten paljon vaihtelua simulaatioiden välillä on.

Keskimmäisen simulaation (mediaani) varallisuus on noin 1 880 euroa ja vuotuinen tuotto 4,30 %*. Sijoitusvarallisuus on siis ollut tätä pienempi puolella arvontakerroista ja suurempi toisen puolen ajasta.

25. prosenttipisteen eli persentiilin varallisuus on ollut pyöristettynä 1 200 euroa, eli 25 %:lla tuloksista varallisuus on sitä vähemmän ja lopuilla enemmän. Ero 25. ja 75. prosenttipisteen välillä on noin 1 710 euroa ja vuotuiset tuotot eroavat lähes 6,2 prosenttiyksikköä. 10. ja 90. persentiilin välillä vastaavat lukemat ovat 3 460 euroa ja 11,7 prosenttiyksikköä.

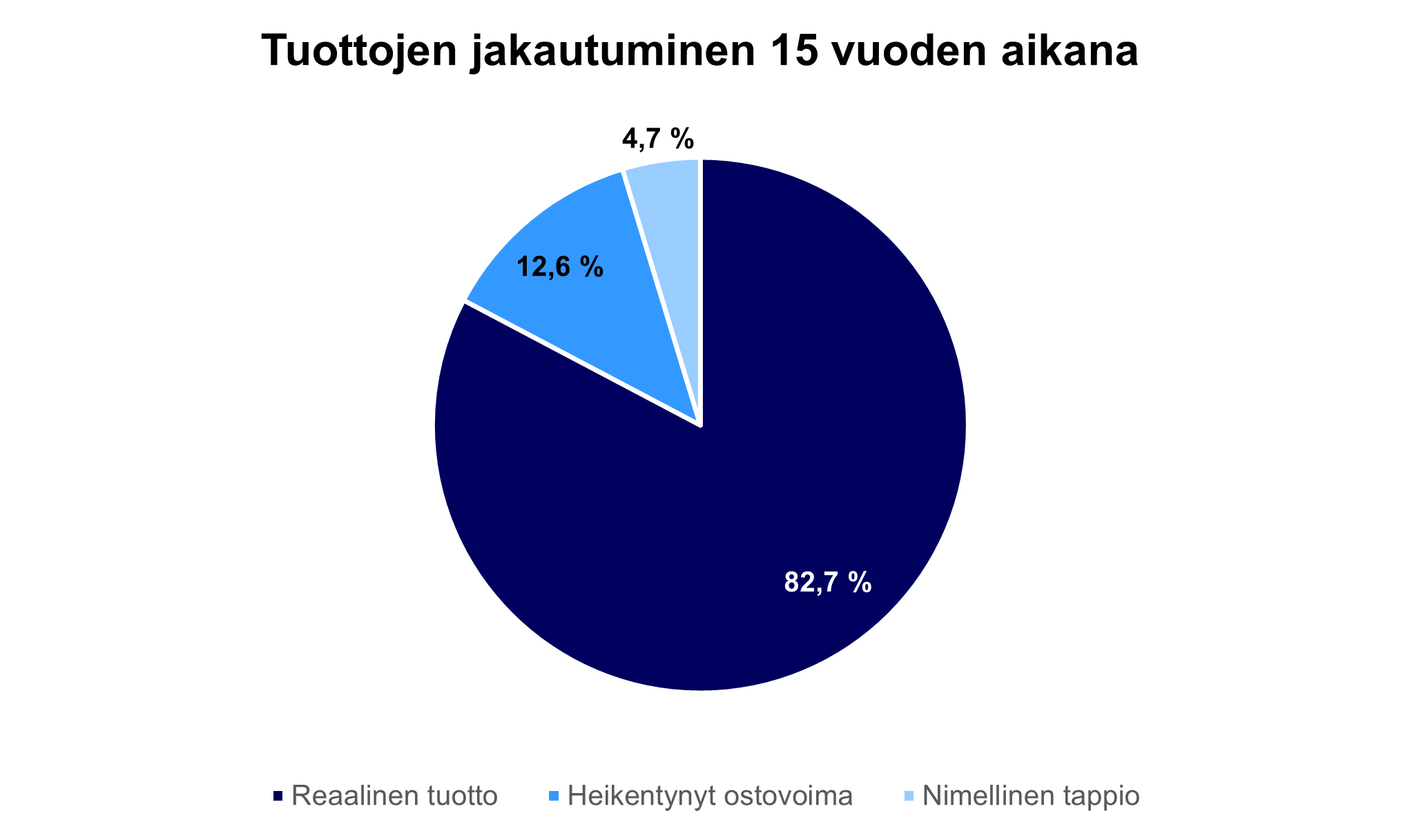

Mikä vielä yllättävämpää, 17 %:lla arvontakerroista reaalinen omaisuus pieneni eli sijoitukset tuottivat koko 15 vuoden ajalta vähemmän kuin inflaatio. Epäonnisimmat 4,7 % kerroista olivat tappiollisia jopa nimellisten tuottojen osalta.

Inflaatio

Tässä yhteydessä on tarpeen katsella tuloksia myös nimellisten tuottojen osalta, koska seuraavaksi viitataan aineistoon, jonka luvut on raportoitu vain nimellisinä eli ennen inflaatiota.

Maailman osakemarkkinoiden ”keskimääräistä” inflaatiota ei ole aivan yksinkertaista laskea eikä sitä ole saatavilla myöskään tässä artikkelissa paljon viitatun Credit Suissen tutkimuksessa.

Sen sijaan raportissa on listattu keskimääräinen inflaatio samalla aikavälillä ja samojen 21 maan osalta, joiden tuottohistorian perusteella on laskettu maailman osakemarkkinatuotto aikavälillä 1900–2022. Tässä artikkelissa käytetty vuotuinen pitkän aikavälin inflaatioprosentti on saatu painottamalla näiden 21 maan oma inflaatioluku niiden markkinapainolla sen mukaan, jos ne muodostaisivat maailman osakemarkkinat keskenään. Todellisuudessa maiden tämänhetkinen yhteenlaskettu markkinapaino on noin 88 % MSCI All Country World -indeksissä.

Näin keskimääräiseksi inflaatioksi saadaan 3,48 %. Luku on linjassa muiden pitkän aikavälin datasarjojen kanssa.

1 000 euron ostovoiman on tässä artikkelissa katsottu heikentyvän siis noin 600 euroon 15 vuoden kuluessa ja 360 euroon 30 vuoden kuluessa.

Tulokset eivät oikein vastaa vakiintunutta käsitystä siitä, että pitkällä aikavälillä osakkeisiin kohdistuvat riskit tasaantuisivat ja toteutunut tuotto hilautuisi lähemmäs tuotto-odotusta. Esimerkiksi Nordean tutkimuksessa kansainvälisten osakemarkkinoiden kuukausituotoista 50 vuoden ajalta selvisi, ettei maailman osakemarkkinoita kuvaavan MSCI World Net Total Return USD -indeksin historiasta löytynyt ainoatakaan 12 vuoden mittaista tappiollista ajanjaksoa nimellistuottojen osalta.

Toki yllä olevassa laskelmassa otoksen koko oli 10 000, mutta 50 vuoden kuukausituotoistakin muodostuu useita satoja mahdollisia 12 vuoden jaksoja eikä yksikään niistä ollut negatiivinen. Olisiko kansainvälisesti hajauttavilla osakesijoittajilla siis käynyt vain hyvä tuuri? Pidennetään laskelmamme aikaväliä 30 vuoteen ja katsotaan, jakautuvatko tuotot sitten tasaisemmin.

Heilunta pienenee mutta maltillisesti

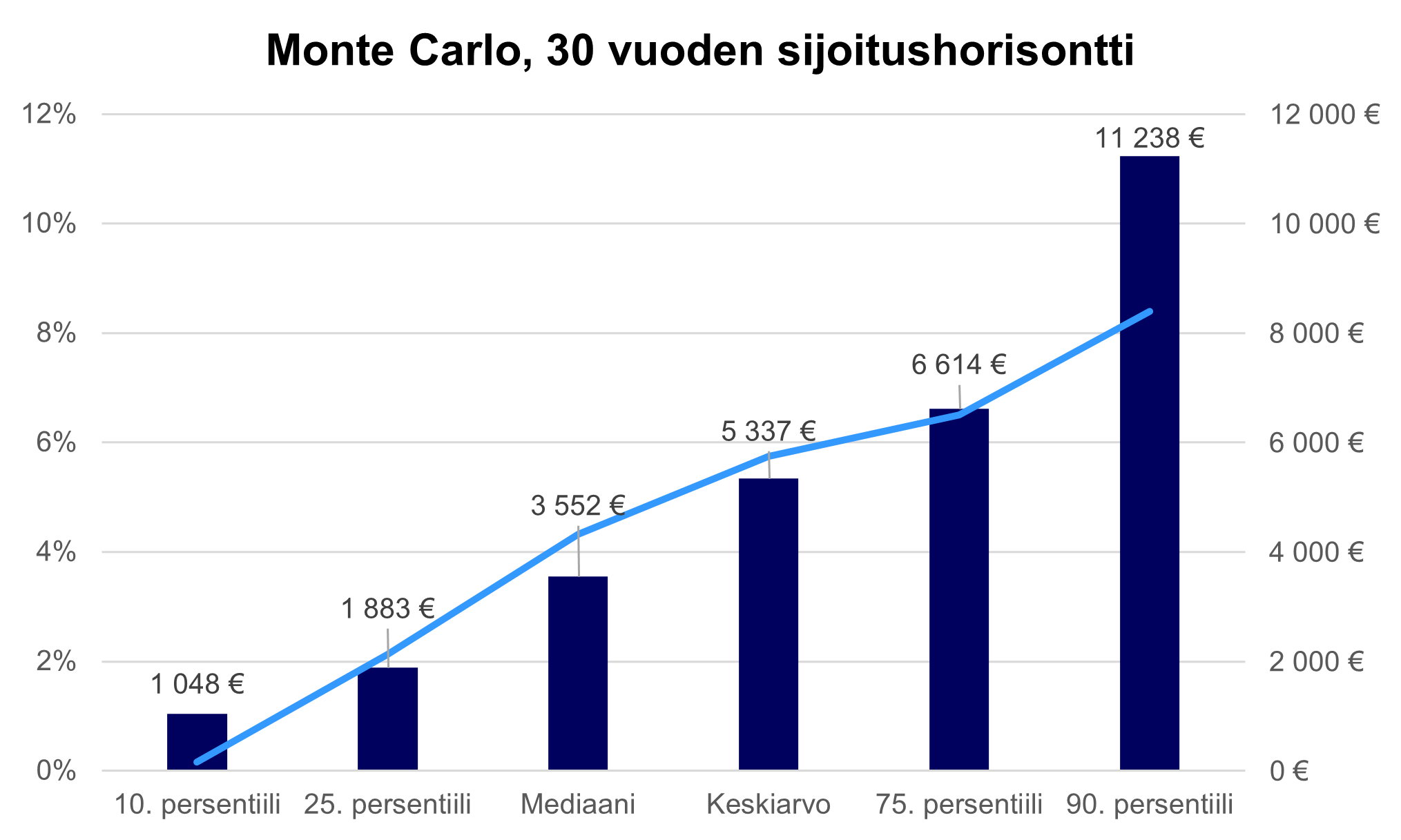

Odotetusti vuotuisten tuottojen keskiarvo ja mediaani säilyivät käytännössä ennallaan ja keskiarvon euromääräinen tuotto vastaa lähes identtisesti sitä mitä laskurilla saatiin, mutta muuten tulokset ovat jälleen yllättäviä.

Erot vuotuisissa tuottoprosenteissa ovat hieman kaventuneet, mutta pysyvät silti suurina. Kun otetaan huomioon, että korkoa korolle -ilmiö voimistuu ajan kuluessa, niin euromääräiset erot prosenttipisteiden välillä ovat valtavia. 25. ja 75. prosenttipisteen tuottoero on 4 730 euroa ja 10. ja 90. prosenttipisteen välillä 10 200 euroa. Vuotuisten tuottojen erotukset ovat vastaavasti 4,4 ja 8,2 prosenttiyksikköä.

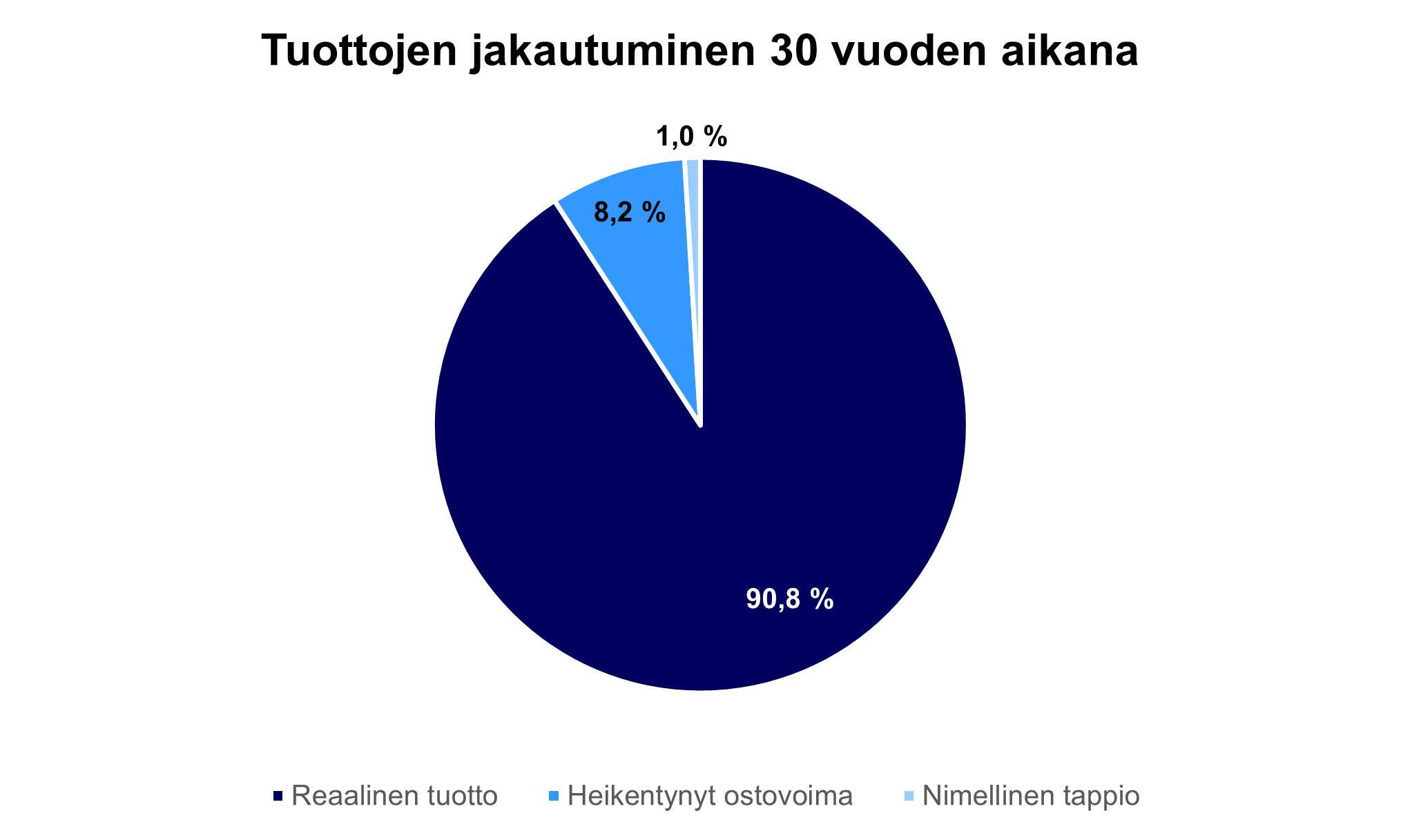

Positiiviseen tuottoon päätyneitä simulaatioita on enemmän kuin 15 vuoden ajalta, mutta edelleen noin 9,2 %:ssa tapauksista osakesijoitukset ovat jääneet jälkeen inflaatiosta ja noin 1,0 % tapauksista on tuottanut euromääräisesti tappiota. Jos tuloksia vertaa edelleen Nordean tutkimuksiin, on yllättävää, ettei kansainvälisten osakkeiden tuottohistoriasta löydy tappiollista ajanjaksoa 12 vuoden ajalta, kun osakemarkkinoiden tuottohistorian pohjalta tehty simulaatio antaa ymmärtää, että niitä löytyisi lukuisia vielä paljon pidemmilläkin aikaväleillä.

Joko onni on tosiaan ollut sijoittajille myötä ainakin viimeisen puolen vuosisadan ajalla tai sitten tässä artikkelissa käytetty malli ei vastaakaan osakemarkkinoiden luonnetta. Sen selvittämiseksi historiatietoja täytyy tutkia vielä uudestaan.

Jakautuvatko tuotot normaalisti?

Laskelmissamme on oletettu, että osakemarkkinoiden tuotot jakautuvat normaalisti ja siksi mahdollisten tuottokehitysten simuloimiseen voidaan käyttää normaalijakauman pohjalta arvottuja lukuja. Mutta pitääkö oletus paikkansa?

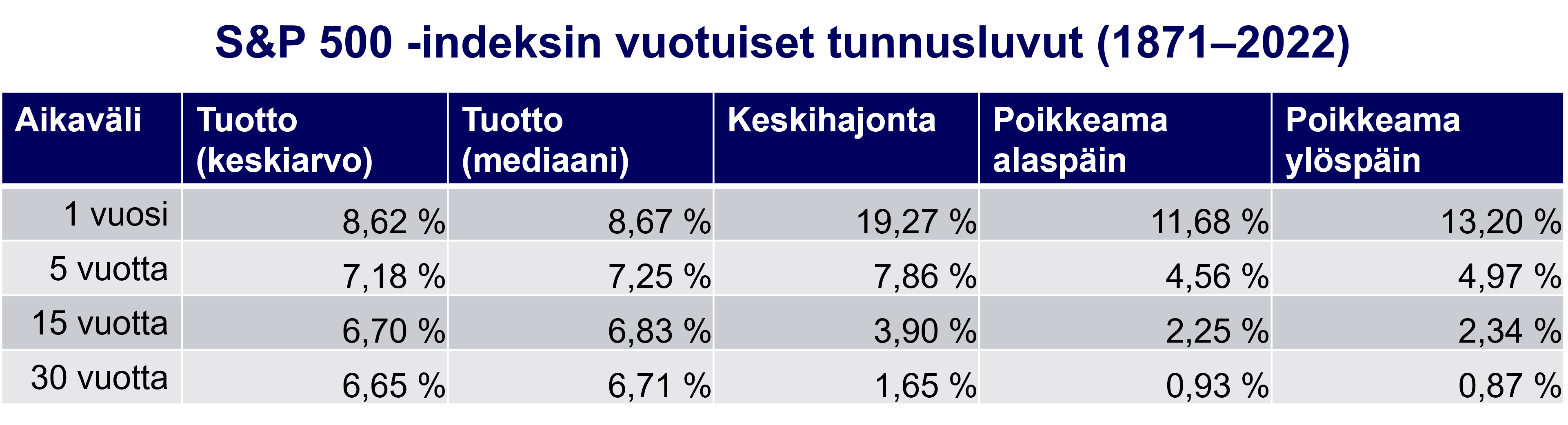

Kenties pisin yhtäjaksoisin aikasarja ongelman tutkimiseksi on yhdysvaltalaisen ekonomistin Robert Shillerin kokoamat historiatiedot amerikkalaisia suuryrityksiä kuvaavasta S&P 500 -indeksistä vuodesta 1871 alkaen. Mainittakoon lyhyesti, että Credit Suissen raportoimat 21 maan pitkän aikavälin tuottoluvut eivät eroa toisistaan tilastollisesti merkitsevällä tavalla. Sen vuoksi Yhdysvaltain osakemarkkinoiden tuottokehityksestä tehdyt löydökset voitaneen ulottaa koskemaan myös maailman osakemarkkinoita yleisesti.

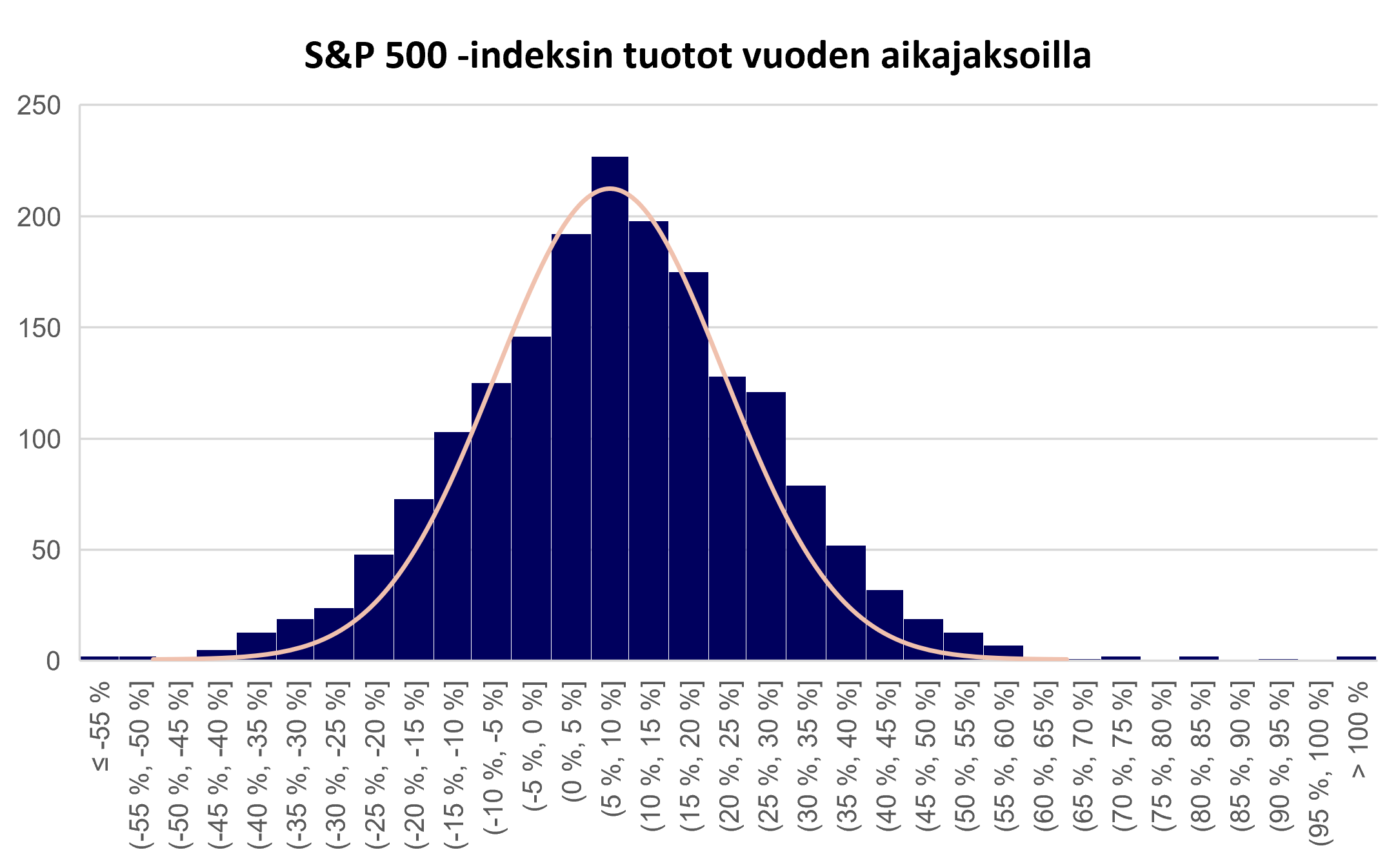

Katsotaan siis, kuinka S&P 500:n tuotot jakautuvat vuoden pituisina ajanjaksoina. Tiedot on raportoitu kuukausitasolla tammikuusta 1871 alkaen, joten aikasarjasta saadaan yhteensä 1 812 erilaista 12 kuukauden jaksoa.

Viereinen kuvaaja osoittaa, että vuoden mittaiset ajanjaksot tosiaan jakautuvat suhteellisen tasaisesti normaalijakauman mukaan. Jakauman ulkopuolelle jää joitakin äärimmäisen tuotteliaita tai tappiollisia vuosia, mutta nämä eivät suuresti heilauta kokonaiskuvaa.

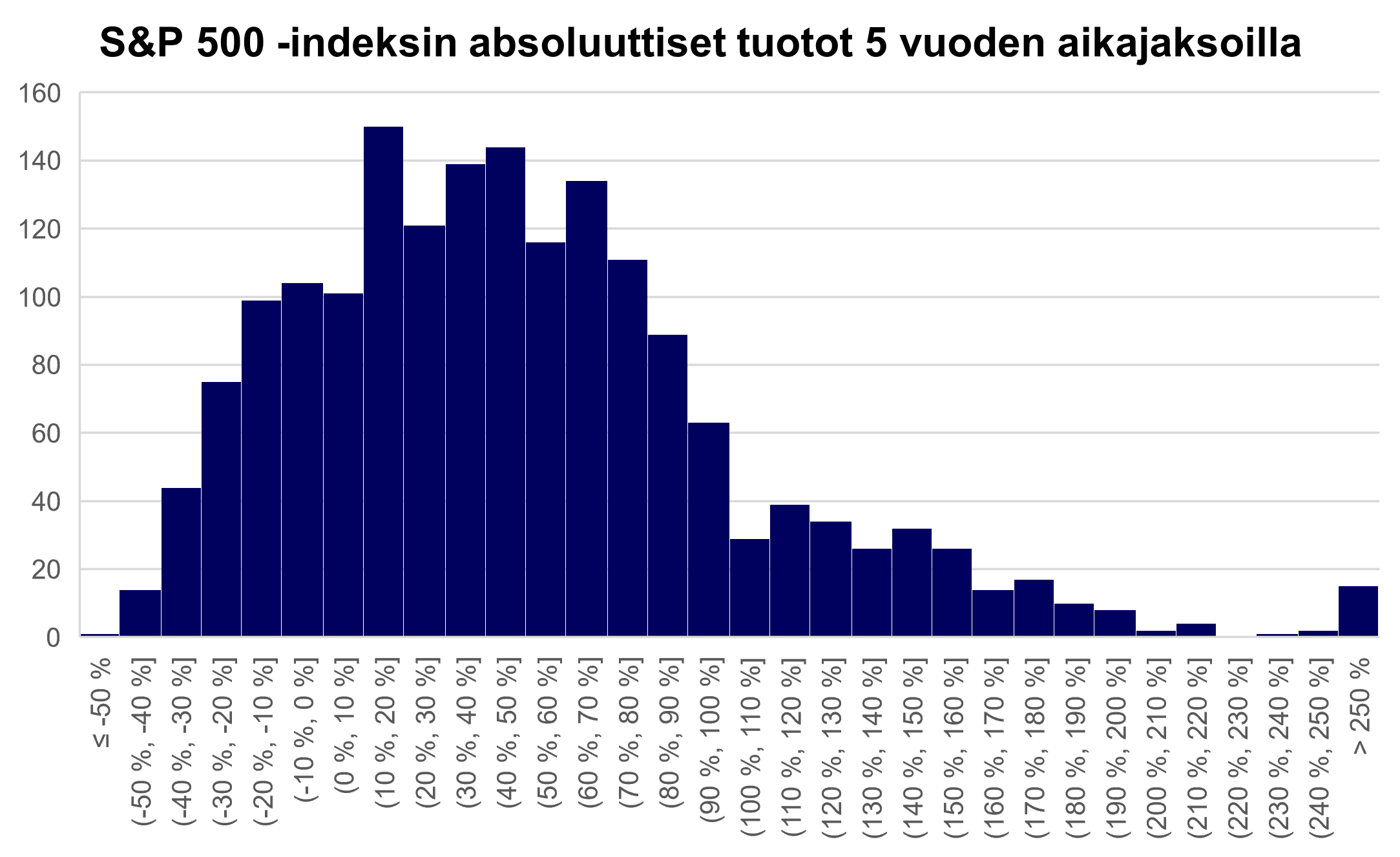

Mutta entä jos tarkastelujaksoa ulottaa pidemmälle aikavälille, mikä on osakesijoittajalle oleellisempaa? Kun tarkastellaan tuottojen jakaumaa 5 vuoden jaksoilla, joita tässä aineistossa on yhteensä 1 764, alkaa näkyä muutoksia. Absoluuttiset tuottoluvut eivät enää asetu kovinkaan hyvin normaalijakauman mukaan, vaan varsinkin jakauman oikealle eli positiiviselle puolelle jää huomattava määrä havaintoja.

Jos tuottoluvut ja keskihajonnan kääntää vuotuisiksi, niin jakauma tasoittuu hieman, mutta normaalina tai symmetrisenä sitä ei voi pitää. Koska jakauma ei enää ole normaali, keskihajonta ei yksinään ole myöskään riittävä riskiluku. Siksi pitää tarkastella erikseen, miten tuotot hajautuvat keskiarvon alapuolella (downside deviation) ja miten yläpuolella (upside deviation). Sijoittajan kannalta mieluisaa on, että poikkeamat keskimääräisen tuoton (noin 7,2 % vuodessa) yläpuolella ovat huomattavasti suurempia kuin sen alapuolella, kun tarkastellaan absoluuttisia tuottoja ja hieman suurempia myös silloin, kun tarkastellaan vuotuisia tunnuslukuja.

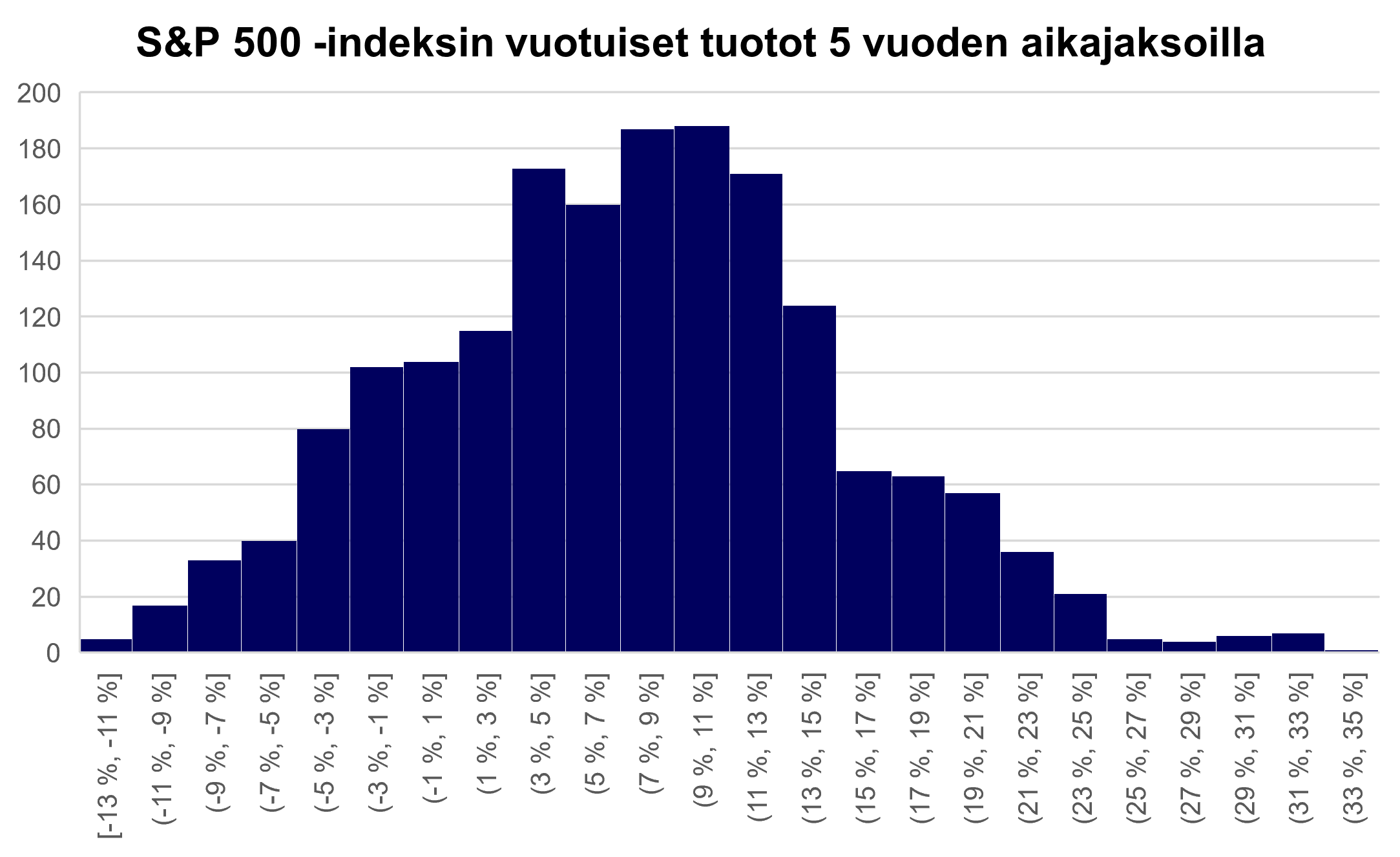

Kun tarkasteluväli kasvatetaan 15 ja 30 vuoden mittaisiksi (havaintoja 1 644 ja 1 464), käy selväksi, että osakkeiden tuotot eivät ole noudattaneet normaalijakaumaa pitkällä aikavälillä. Maltilliset poikkeamat vuotuisten tuottojen keskiarvosta ovat huomattavasti yleisempiä kuin normaalijakauma antaisi ymmärtää. Toisaalta erityisen suuria poikkeamia esiintyy harvemmin kuin normaalijakaumassa. Lisäksi poikkeamat keskimääräisen tuoton yläpuolella ovat suhteessa vielä suurempia kuin alapuolella mitä lyhyemmillä aikaväleillä, vaikka vuotuisten tunnuslukujen osalta ero pieneneekin ja kääntyy päinvastaiseksi 30 vuoden osalta.

Keskihajonta pienenee voimakkaasti pitkissä aikasarjoissa. Siinä missä keskihajonta on 19,3 % vuoden jaksoissa, on 5 vuoden jaksojen vuotuisten tuottojen keskihajonta enää 7,9 %. 15 vuoden aikaväleillä vastaava luku on 3,9 % ja 30 vuoden periodeissa vain 1,7 %.

Näin pitkän aikavälin tuotot nousevat positiivisiksi S&P 500:n historiassa. 15 vuoden aikavälillä 4,5 %:ssa tapauksista osakesijoitukset ovat jääneet jälkeen inflaatiosta, mikä on vain neljänneksen siitä määrästä, mitä aiemmin käyttämässämme mallissa saatiin tulokseksi. Sivumennen sanoen nimellisistä tappioista löytyy 15 vuoden ajalta yksi ainoa havainto, mikä on hyvin linjassa aiemmin mainitun Nordean tutkimuksen kanssa.

30 vuoden aikavälillä kaikki mahdolliset ajankohdat osakesijoituksille ovat voittaneet inflaation. Minimissäänkin reaalinen tuotto on ollut noin 1,9 % vuodessa.

Luottavaisuuteen on syynsä

Vaikuttaisi siis siltä, että sijoittaja ei syyllisty perusteettomaan optimismiin, jos hän uskoo kasvattavansa ostovoimaansa liki varmasti laajasti hajautetuilla osakesalkulla – kunhan hän vain pitää sijoituksistaan kiinni riittävän pitkään. Mitkä tekijät sitten vaikuttavat taustalla, joiden vuoksi osaketuotot pitkällä aikavälillä näyttäisivät asettuvan lähemmäksi keskimääräistä tuottoa, vaikka ne lyhyellä aikavälillä jakaantuvat jokseenkin normaalisti sekä hajaantuvat voimakkaasti?

Mitään varmaa ei voi sanoa, mutta tavalla tai toisella keskeinen tekijä lienee talouskasvu. Hyvin pitkällä aikavälillä markkinoiden kasvu ei voi pohjautua esimerkiksi alati nouseviin arvostuskertoimiin tai liikevoittoprosentteihin vaan ainoastaan reaaliseen talouskasvuun. Niin kauan kuin maailmantalous jatkaa kasvua, on realistista odottaa osakemarkkinoiden kasvavan sen mukana, vaikka kehitys ei millään lailla tasaista olekaan.

Myös havaituista epäsymmetrisistä markkinailmiöistä voi etsiä selityksiä. Aiemmin mainitussa Nordean tutkimuksessa havaittiin, että osakekursseilla on voimakas taipumus palautua melko nopeasti kurssilaskujen jälkeen. Voimakkaita kurssilaskuja on historiassa seurannut myös merkittävä ylituotto seuraavien 6 ja 12 kuukauden aikana. Niin sanotut korjausliikkeet tai karhumarkkinat jäävät siis keskimäärin melko lyhyiksi.

Sen sijaan osakekurssien nousu ei keskimäärin katkea nopeaan korjausliikkeeseen. Jos osakekurssit saavuttavat uudet huippulukemat, on positiivisen tuoton todennäköisyys seuraavien 3–12 kuukauden aikana kasvanut. Samoilla aikaväleillä tuotto on ollut myös keskimääräistä korkeampi. Syy lienee se, että osakekurssien nousu uusiin ennätyslukemiin perustuu usein vahvaan talous- ja tuloskehitykseen.

Historia antaa siis selkeää osviittaa, että aika on osakesijoittajalle erittäin hyvä ystävä. Kunhan oma sijoitussuunnitelma on mietitty itselle sopivaksi ja sijoitukset on laajasti hajautettu, niin aikanaan tulosten pitäisi olla vähintäänkin tyydyttäviä.

*Vaikka simulaatiossa oletettiin tuottojen jakautuvan normaalisti, eroavat keskiarvo ja mediaani toisistaan. Tämä on yleinen lopputulema taloudellisissa mallinnuksissa, joissa tuottoluvut on rajoitettu jakauman alalaidalla mutta ei ylälaidalla. Toisin sanoen tuotto voi olla minimissään -100 %, mutta tuotolla ei teoriassa ole ylärajaa. Tämän vuoksi keskiarvosta muodostuu mediaania suurempi, koska erityisen suuret poikkeavat havainnot vaikuttavat keskiarvoon enemmän kuin erityisen pienet poikkeavat havainnot. Esimerkiksi 15 vuodelle simuloiduista tuotoista minimi oli 118 € mutta maksimi 14 985 €. Äärimmäiset havainnot eivät puolestaan vaikuta mediaaniin, joka kuvaa keskimmäistä lukua. Tulokset eivät siis noudattele normaalijakaumaa vaan log-normaalijakaumaa.

Tässä artikkelissa esitetyt sijoittamista ja säästämistä koskevat näkemykset ovat yleistä tietoa, eikä suositus ostaa tai myydä mitään sijoitusinstrumenttia. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista sekä rahaston kuluista.