Kansainvälisillä pääomamarkkinoilla on taipumus kasvaa ajan saatossa maailmantalouden mukana. Kehitys ei ole tasaista, mutta pitkällä aikavälillä aina yhä todennäköisempää. Mitä pidempiaikaisempia sijoituksia tekee, sitä varmemmin niille on historiassa saanut tuottoa. Vuosien saatossa sijoitusten tuotot kasvavat korkoa koron päälle. Mitä pidempiaikaisia sijoituksia voi tehdä, sitä suuremmiksi tuotot voivat kasvaa. Ensimmäinen ja oleellisin sijoituspäätös onkin itse sijoittamisen aloittaminen.

Säännöllisessä säästämisessä esimerkiksi kuukausittain on lukuisia etuja. Se ohjaa kartoittamaan omaa taloustilannetta ja rahankäyttöä. Kun oma suunnitelma ja sen mukainen sijoituspäätös on tehty, säästösumma veloitetaan tililtä joka kuukausi ilman erillisiä toimenpiteitä, jolloin sijoittamisesta tulee kuin automaattista.

Kuukausisäästäminen tasaa arvopapereiden hintavaihteluita, koska sijoituksia tehdään yhtä lailla silloin, kun hinnat ovat huippulukemissa kuin silloin, kun ne ovat laskeneet suuresti. Mitä tämä tarkoittaa ihan numeroiden valossa?

Tapausesimerkki: Global Enhanced

Tarkastellaan asiaa kansainvälisesti kehittyvien markkinoiden osakkeisiin sijoittavan Nordea Global Enhanced -rahaston osalta. Rahasto noudattaa strategiaa, joka yhdistelee aktiivisen ja passiivisen sijoittamisen ominaisuuksia. Global Enhanced sijoittaa pitkälti samoihin yhtiöihin, mitä sen vertailuindeksi, mutta se voi ali- tai ylipainottaa osakkeita näiden arvioidun tuottopotentiaalin perusteella. Pienen indeksipainon yhtiöitä rahasto voi sulkea kokonaan poiskin. Global Enhanced on pärjännyt toimintansa alusta lähtien erinomaisesti ja kirinyt tasaisesti indeksinsä edelle.

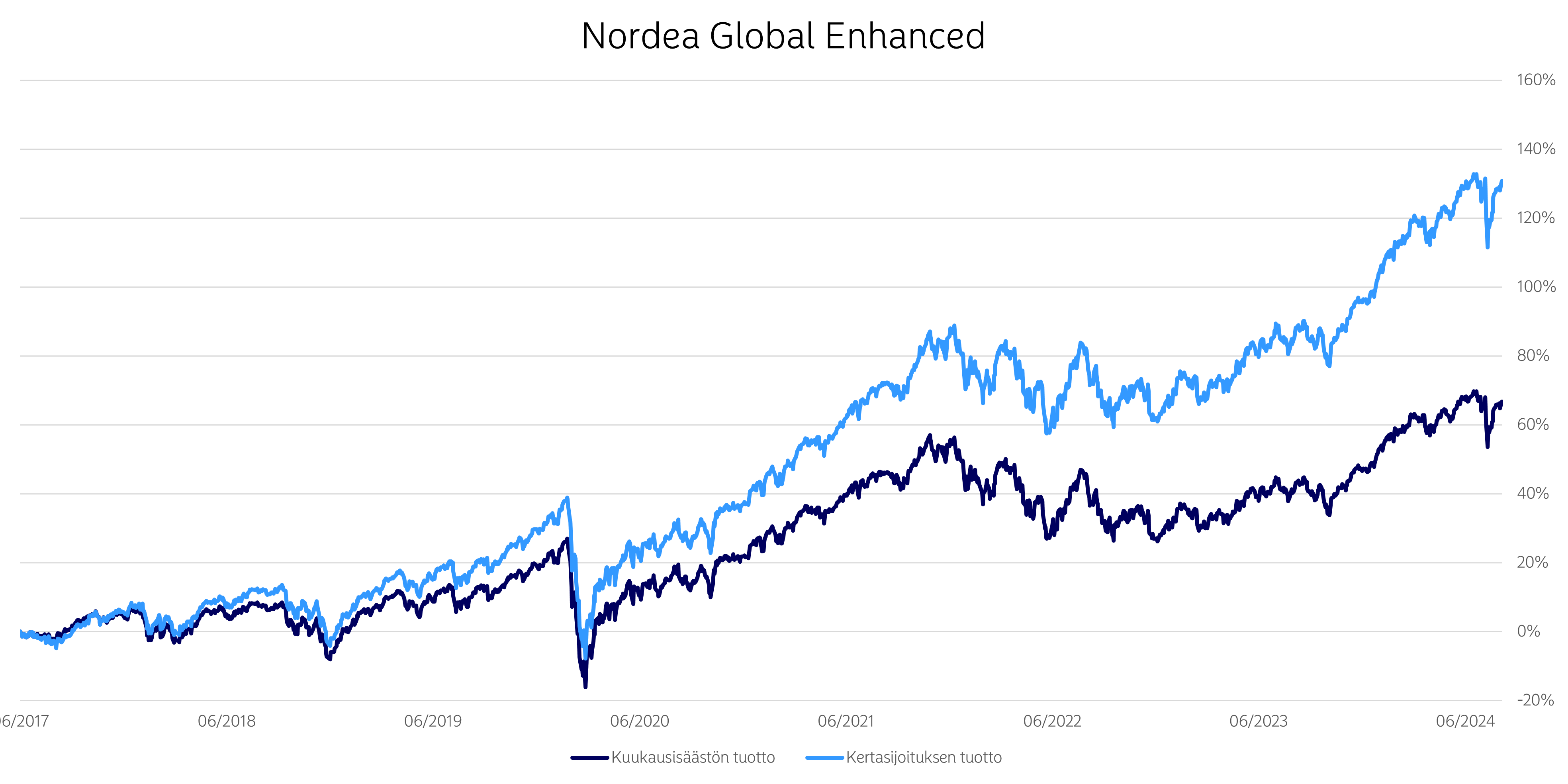

Alla olevassa kuvassa on tarkasteltu kahden sijoituksen tuottoja Global Enhanced -rahastoon. Toinen on rahaston lanseerauspäivänä 27. kesäkuuta 2017 tehty kertasijoitus ja toinen on kuukausisäästö, jossa rahastoon sijoitetaan tasasumma kuukauden 27. päivä tai tätä seuraavana pankkipäivänä, jos rahasto on ollut kiinni. Tarkasteluväli on hieman yli 7 vuotta ja yltää elokuun loppuun vuonna 2024.

Kertasijoituksen tuotto on kulut huomioiden ollut noin 131 %, mikä tarkoittaa vuositasolle käännettynä 12,4 %. Kuukausisäästösopimuksen tuotto on ollut kulujen jälkeen koko ajalta 67 %.

Vaikka pääoma on kasvanut reippaasti molemmissa tapauksissa, on kertasijoituksen tuotto miltei kaksinkertainen kuukausisäästöön verrattuna. Tarkoittaako tämä, ettei kuukausisäästäminen olekaan kannattava strategia?

Tarkkuutta vertailuun

Suora vastaus: ei. Katsotaan asiaa ensin kertasijoituksen kannalta. On tunnettu fakta, että sijoituksen jakaminen ajallisesti tuottaa keskimäärin heikompia tuloksia kuin pääoman sijoittaminen kerralla. Syynä on, että sijoittamaton pääoma ei tuota, kun taas markkinat keskimäärin kasvattavat arvoaan. Mitä pienemmissä osissa sijoituksen siis laittaa markkinoille, sitä kauemmin kestää, että koko pääoma altistuu markkinoiden arvonnousulle. Toki esimerkiksi osakkeiden hinnat voivat myös laskea odotusaikana, mutta keskimäärin tuotto-odotus laskee sitä enemmän, mitä pidemmän ajan sijoituksen täysimääräiseen tekemiseen käyttää.

Kertasijoitusta ja kuukausisäästämistä verrattaessa kannattaa siis muistaa, että kertasijoitus on kokonaisuudessaan sidottu markkinoille alusta alkaen. Kuukausisäästösopimuksesta ainoastaan ensimmäinen sijoitus on tuottamassa vastaavan ajan, kun taas jokainen seuraava erä kasvaa korkoa korolle kertasijoitusta lyhyemmän ajan. Toisin sanoen strategiat eivät ole kaikissa tilanteissa täysin vertailukelpoisia. Tämän vuoksi kuukausisäästösopimukselle ei pysty samalla kaavalla laskemaan keskimääräistä vuotuista tuottoa kuin kertasijoitukselle, vaan se vaatii monimutkaisempia laskutoimituksia.

Toisekseen kannattaa huomata, että kansainvälisillä osakemarkkinoilla on takanaan vahvat 7 vuotta. Tämän lisäksi Global Enhanced -rahasto on onnistunut arvopaperivalinnoissaan erinomaisesti, etenkin kun ottaa huomioon, että sijoituspolitiikkansa mukaisesti rahasto pystyy tavoittelemaan vain maltillista ylituottoa indeksiinsä nähden. Ei ehkä ole realistista odottaa, että rahaston – ja siten sen toiminnan alussa tehdyn kertasijoituksen – toteutunut 12,4 %:n keskimääräinen vuosituotto pysyisi yhtä korkeana pitkällä aikavälillä. Jos näin kävisi, niin seuraavan 20 vuoden aikana rahaston arvo kasvaisi kymmenkertaiseksi nykyisestä.

Yksi tapa tarkastella kuukausisäästösopimuksella saavutettuja tuottoja on, että niillä on voimakas taipumus mukailla odotettuja tuottoja pitkällä aikavälillä, koska ajan kuluessa sijoittaminen tasaa markkinoiden hintavaihteluita. Yksittäisen kertasijoituksen arvo saattaa puolestaan riippua paljonkin sijoitusajankohdasta.

Vaikkei varsinkaan osakesijoittamisessa ole takeita mistään eikä tiettyä lopputulosta voi etukäteen luvata, on kuukausisäästö siis hyvä tapa hallita sijoitusajankohtaan liittyvää riskiä. Kuukausisäästäjä toisaalta luopuu mahdollisuudesta erityisen hyvään, ajoituksesta johtuvaan tuottoon, mutta samalla hän myös minimoi mahdollisuuden heikkoon, yhtä lailla ajoituksesta juontuvaan tuottoon.

Paras mahdollinen saatavilla oleva keino

Vielä oleellisempaa on ymmärtää, ettei suurimmalla osalla ole käytössään suuria summia, joita sijoittaa kerralla. Jos on sijoittanut Global Enhanced -rahastoon kesäkuun 2017 lopusta elokuun 2024 loppuun 100 euroa kuukausittain, on sijoitettu pääoma yhteensä 8 700 euroa ja sijoitusten arvo on kasvanut noin 14 500 euroon. Vaikka 8 700 euron sijoitus rahastoon sen ensimmäisenä päivänä olisi nyt kasvanut 20 100 euroon, niin se ei paljoa lämmitä, jos kyseistä summaa ei ollut vapaasti käytettävissä siihen aikaan.

Koska suurin osa ihmisistä saa kuukausittaisia tuloja, paras mitä he voivat sijoittamisen kannalta tehdä, on asettaa omat tavoitteensa ja kartoittaa niihin sopiva sijoitussumma sekä valita itselleen ja omaan tilanteeseen sopivat kohteet. Sen jälkeen, kun kuukausittainen säästömäärä on päätetty, niin uudet sijoitukset kannattaa tehdä heti kuin mahdollista esimerkiksi palkkapäivinä.

Mutta ei suuria kertasijoituksia tarvitse kaihtaa, kun sellaiseen aukenee mahdollisuus. Jos sijoittaja saa jonkin ylimääräisen kertasumman esimerkiksi perintönä tai tulospalkkiona, on hänen syytä tarkistaa, kuinka suuren osan siitä hän on valmis lisäämään sijoituksiinsa. Kun määrä on päätetty, se lienee parasta laittaa saman tien markkinoille eikä jakaa useampaan pienempään osaan.

Suunnittele säästösi

Säästätkö vielä säännöllisesti rahastoon?

Lue lisää, miksi kuukausisäästäminen rahastoihin kannattaa, miten pääset alkuun ja kuinka voit tehdä säästämisestä pysyvän tavan.

Tärkeintä on aloittaa!Haluatko keskustella suunnitelmistasi?

Sijoitustapaamisessa teemme yhdessä sinulle yksilöllisen suunnitelman, jonka avulla on helppo ottaa ensi askelet sijoittamisessa.

Varaa aika ilmaiseen sijoitusneuvontaan!Tämän markkinointimateriaalin on laatinut Nordea Funds. Tässä artikkelissa esitetyt tiedot eivät ole sijoitusneuvontaa, eikä niiden perusteella tule tehdä sijoituspäätöstä eikä niitä tule pitää sijoitussuosituksena. Artikkelissa olevat arviot, luvut tai tiedot eivät ole täydellisiä, ja niitä voidaan muuttaa ilman erillistä ilmoitusta. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea, ja sijoittaja voi menettää koko sijoittamansa summan. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista, rahaston kuluista, valuuttakurssien vaihteluista sekä verotuksesta.