Rahastosijoittajan kannattaa harkita hajauttamista erilaisiin omaisuuslajeihin sijoittamalla sekä osake- että korkorahastoihin. Näin oma salkku voi kestää paremmin monenlaisia markkinaolosuhteita. Riskien hajauttamisen lisäksi korkorahastot toimivat sijoitussalkun iskunvaimentimena pörssikurssien laskiessa. Korkorahastojen riskiprofiilit ja omistukset vaihtelevat, mutta useimmat niistä sijoittavat erityyppisiin joukkolainoihin. Joukkolainoille maksetaan säännöllistä korkoa, mikä tarjoaa ennustettavuutta tuotto-odotuksille.

Mikä on joukkolaina?

Nordean strategi Ville Korhonen kertoo, että joukkolaina on rahoitusinstrumentti, jossa sijoittaja lainaa rahaa joukkolainan liikkeeseenlaskijalle. Liikkeeseenlaskijoita ovat valtiot, yritykset tai julkisyhteisöt. Lainaa liikkeeseenlaskijat ottavat rahoittaakseen toimintaansa: valtiot kattavat lainalla budjettimenojaan ja yritykset rahoittavat kasvuaan.

Joukkolainoissa lainanantajina on iso joukko sijoittajia. Joukkolainan liikkeeseenlaskija maksaa lainan takaisin sijoittajille ennalta määrätyn ajan kuluttua. Tämän lisäksi sijoittajille maksetaan vastineeksi kuponkikorkoa sijoituksesta.

Ville Korhonen

Strategi, Nordea

Mitä eroa on osakkeella ja joukkolainalla?

Nordean sijoitustuotejohtaja Miia Hukari kertoo, että sijoittajan kannalta suurin ero joukkolainoilla ja osakkeilla on, että joukkolainalla on ennalta määritelty juoksuaika eli aika, joka kuluu joukkolainan erääntymiseen. Joukkolainaan sijoittaessa sijoittaja lainaa yritykselle, osakkeeseen sijoitettaessa sijoittajasta tule yhtiön omistaja. Yrityksen mahdollisessa konkurssissa joukkolainoihin liittyy yleensä pienempi riski kuin osakkeisiin. Jos yhtiö asetetaan konkurssiin, joukkolainan haltija on etusijalla osakkeenomistajaan nähden, kun konkurssipesän varoja jaetaan. Joukkolainan haltija saa usein ainakin osan sijoituksestaan takaisin, siinä missä osakkeenomistaja menettää yleensä kaiken.

Jos yritys menee konkurssiin, on joukkolainan haltija etusijalla osakkeenomistajaan nähden.

Miia Hukari

Sijoitustuotejohtaja, Nordea

Miten joukkolainan tuotto muodostuu?

Ville Korhonen kertoo korkosijoitusten tuoton muodostuvan kahdesta osasta: joukkolainan hinnasta ja kuponkikorosta.

1. Joukkolainan hinta

Joukkolainoja voi liikkeeseenlaskun jälkeen ostaa ja myydä vapaasti markkinoilla markkinahintaan. Hintaan vaikuttavat vallitseva korkotaso sekä mahdollinen muutos joukkolainan liikkeeseenlaskijan luottoriskissä.

2. Kuponkikorko

Sijoittaja saa säännöllisesti korkoa sijoittamalleen summalle. Tämä niin kutsuttu kuponkikorko on sitova ja lainaehdoissa ennalta määritelty. Sana kuponki on peräisin ajalta, jolloin paperisista joukkolainoista leikattiin kuponkeja, jotka vaihdettiin käteiseksi.

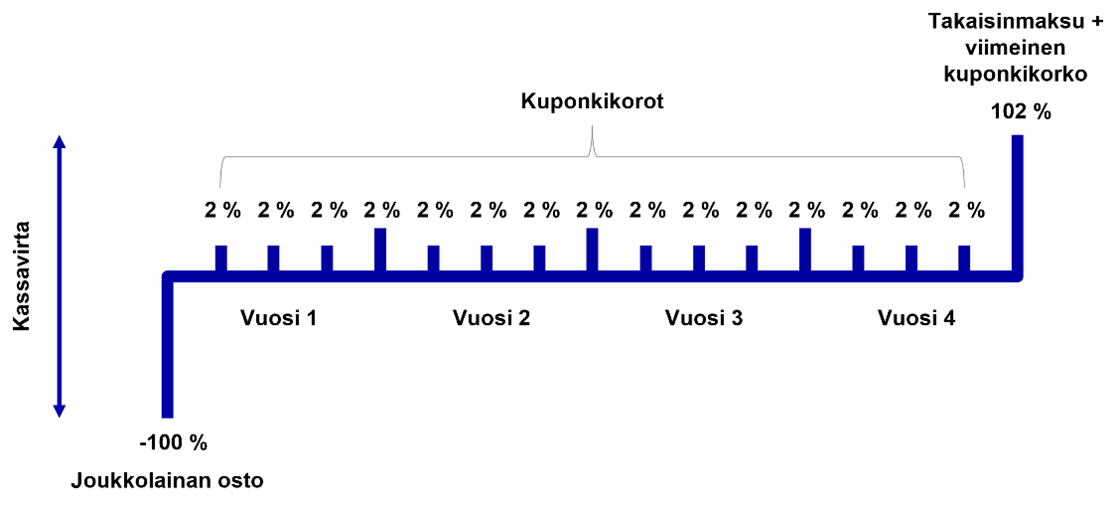

Alla olevassa esimerkissä on nelivuotinen joukkolaina, jonka vuotuinen nimellinen korko on 8 % ja jolle maksetaan kuponkikorkoa neljännesvuosittain. Sijoittajalle maksetaan siis 2 % korkoa 4 kertaa vuodessa. Kun joukkolaina erääntyy neljän vuoden kuluttua, sijoittaja saa takaisin lainaamansa summan ja viimeisen 2 %:n kuponkikoron.

Miten joukkolainoista maksettava kuponkikorko määräytyy?

Sijoittajalle maksettava korko vaihtelee joukkolainan riskin mukaan. Matalan riskin joukkolainojen tuotto-odotus on matala, jolloin myös niistä maksettava korko on pieni. Vähäriskisiä joukkolainoja ovat esimerkiksi valtioiden liikkeelle laskemat joukkolainat. Hyvin vakaina pidettyjen valtioiden – kuten Yhdysvaltojen tai Saksan – lainojen koroista puhutaan joskus riskittömänä tuottona eli niiden korko on pieni.

Yrityslainoihin eli yritysten liikkeeseen laskemiin joukkolainoihin liittyy valtionlainoja suurempi luottoriski. Siksi niiden maksama korko on korkeampi. Koron suuruuteen vaikuttavat esimerkiksi yrityksen luottoluokitus, joka kuvaa, kuinka todennäköisesti yritys pystyy maksamaan velkansa takaisin.

Joukkolainojen juoksuaika vaihtelee yhdestä yöstä vuosikymmeniin. Lyhyen juoksuajan joukkolainojen korot ovat tyypillisesti matalampia kuin pitkän juoksuajan joukkolainojen korot. Mitä pidemmäksi ajaksi laina otetaan, sitä enemmän sijoittaja vaatii korkoa korvaukseksi lainan epävarmuudesta.

Mitkä ovat suurimmat korkosijoituksiin liittyvät riskit?

Ville Korhosen mukaan korkomarkkinoille sijoitettaessa on otettava huomioon ennen kaikkea kaksi riskiä, jotka vaikuttavat siihen, mihin hintaan joukkolainoja voidaan ostaa tai myydä. Nämä ovat korkoriski ja luottoriski.

Korkoriski (eli modifioitu duraatio) mittaa, miten herkästi joukkolainan hinta reagoi markkinakorkojen muutoksiin. Joukkolainan kuponkikorko on tyypillisesti kiinteä eli tietty prosentti lainan pääomasta. Tämä tarkoittaa, että kuponkikorko pysyy muuttumattomana markkinan tilanteen vaihtuessa.

Korkotaso vaikuttaa joukkolainan hintaan käänteisesti: jos yleinen korkotaso lainan liikkeeseenlaskun jälkeen nousee, joukkolainan hinta laskee. Tämä johtuu siitä, että kiinteä kuponkikorko ei enää ole sijoittajille houkutteleva, koska uudesta lainasta saisi nyt korkeampaa korkoa. Samaten jos yleinen korkotaso laskee, joukkolainan hinta nousee, sillä kiinteä kuponkikorko on nyt korkeampi kuin uuden vastaavan lainan korko. Tällaisessa tilanteessa joukkolaina tarjoaa parempaa tuottoa, kuin uusi vastaava laina.

Korkoriski kasvaa laina-ajan pidentyessä. Mitä pidemmällä lainan eräpäivä on, sitä voimakkaammin korkotason muutokset vaikuttavat lainan arvoon. Lainan eräpäivän lähestyessä korkoriski laskee ja joukkolainan hinta lähenee lainan nimellisarvoa.

Modifioitu duraatio

Modifioidulla duraatiolla mitataan joukkolainan arvon herkkyyttä korkotason muutoksille. Luku kertoo, kuinka paljon joukkolainan arvo muuttuu, jos korkokäyrä nousee tai laskee yhdellä prosenttiyksiköllä. Jos joukkolainan modifioitu duraatio on esimerkiksi 5 ja korkotaso äkillisesti nousee yhdellä prosenttiyksiköllä, laskee lainan arvo 5 %. Vastaavasti jos korkotaso äkillisesti laskee yhdellä prosenttiyksiköllä, nousee lainan arvo 5 %.

Luottoriski kuvaa, miten paljon sijoittajat luottavat, että rahaa lainaava taho pystyy maksamaan lainan takaisin korkoineen. Jos lainaajan kyky maksaa korot ja laina takaisin ajallaan heikkenee, myös lainan arvo laskee. Jos lainanantajaa pidetään luotettavana ja sen maksukyky paranee, voi lainan arvo nousta.

Mistä tietää, pystyykö yritys tai liikkeeseenlaskija maksamaan lainansa takaisin?

Miia Hukari kertoo, että etenkin yrityslainoihin sijoitettaessa arvioidaan yrityksen takaisinmaksukykyä. Tärkeitä tekijöitä arvioinnissa ovat yrityksen rahoitusta kuvaavat tunnusluvut, esimerkiksi velkaantumisaste ja kassavirta.

Monet luokituslaitokset arvioivat joukkolainojen liikkeeseenlaskijoiden luottokelpoisuutta. Yksi tunnetuimmista luokittajista on Standard & Poor’s (S&P). S&P:n korkein luottoluokitus on AAA. Esimerkiksi Saksan valtiolla on korkein luokitus. Seuraavaksi paras luokitus on AA+, joka on tällä hetkellä Suomella. Asteikon heikoin luokitus on D eli ”default”, joka tarkoittaa yrityksen olevan konkurssissa.

Yrityslainat jaetaan usein korkean luottoluokituksen (englanniksi investment grade) yrityslainoihin sekä matalan luottoluokituksen (englanniksi high yield) riskiyrityslainoihin. Korkean luottoluokituksen joukkolainan luokitus on vähintään BBB-. Luottoriski kasvaa, mitä matalampi luokitus on. Riskien noustessa myös lainasta vaadittava tuotto kasvaa.

Nordean erityyppisiä korkorahastoja

Lyhyen koron rahastot ovat rahastoja, joiden keskimääräinen korkoriski on enintään vuoden. Esimerkkinä voidaan mainita Nordea Korko. Rahasto sijoittaa pankkien, yritysten, valtioiden ja kuntien joukkolainoihin sekä muihin korkoinstrumentteihin.

Pitkän koron rahastot voivat sijoittaa joko valtion- tai yrityslainoihin taikka molempiin. Yhteistä rahastoille on, että sijoitusten korkoriski ja keskimääräinen juoksuaika ovat valtaosin yli vuoden. Esimerkkejä pitkän koron rahastoista ovat valtionlainoihin sijoittava Nordea Euro Obligaatio sekä yrityslainoihin sijoittava Nordea Corporate Bond.

Kiinnostuitko rahastosäästämisestä?

Tutustu rahastovalikoimaamme!Haluatko tietää enemmän korkosijoittamisesta?

Lue lisää!Tässä artikkelissa esitetyt rahastoja koskevat näkemykset ovat yleistä tietoa, eikä suositus ostaa tai myydä mitään sijoitusinstrumenttia. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista sekä rahaston kuluista.

Nordea Korko, Nordea Euro Obligaatio ja Nordea Corporate Bond -rahastoja hallinnoi Nordea Funds Oy.