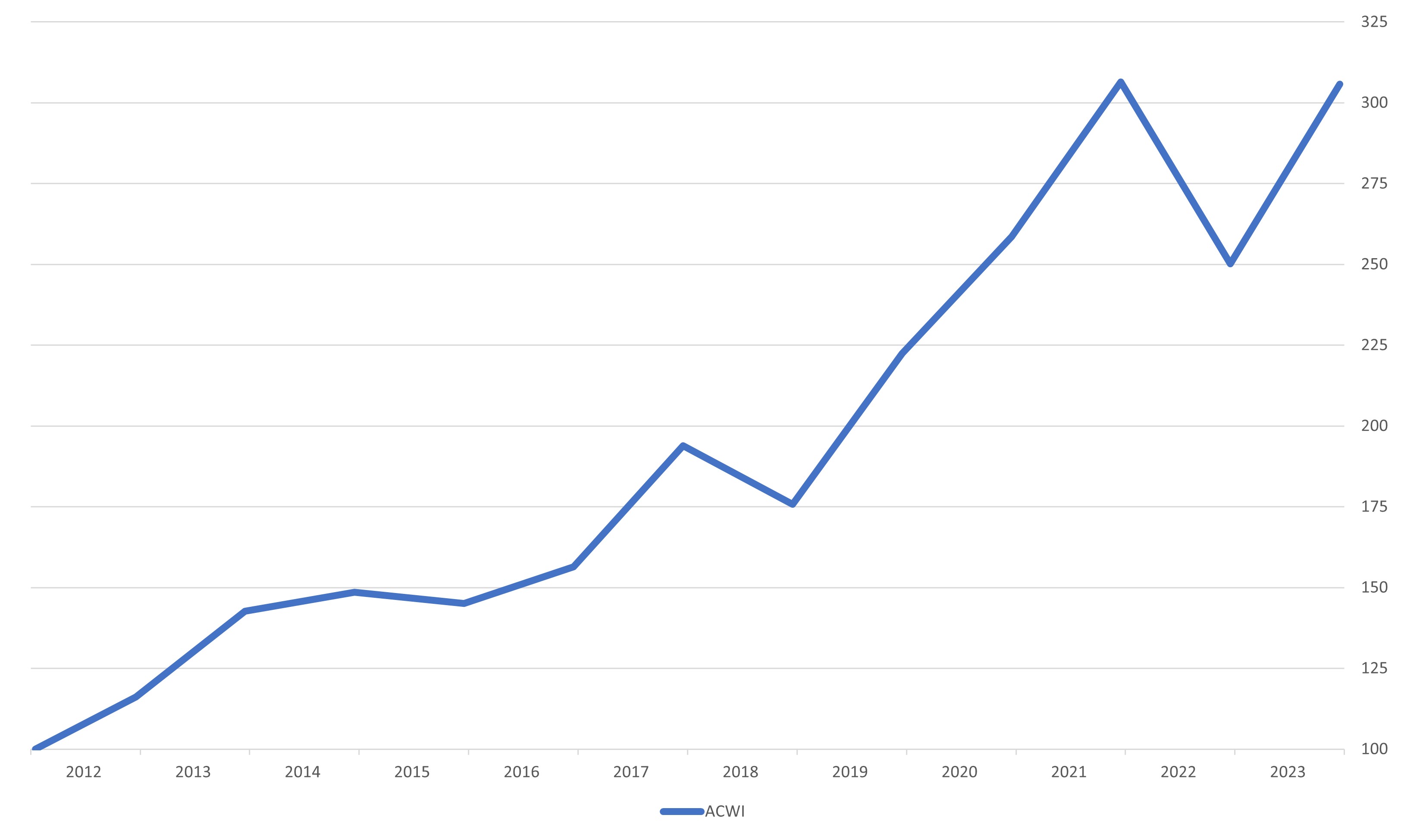

Kansainvälisten osakemarkkinoiden tuotto on viimeisen 12 vuoden aikana ollut varsin kohtuullinen, vaikka matkan varrelle on sattunut kaikenlaista, kuten korkojen räjähdysmäistä nousua, laukkaavaa inflaatiota, pandemiaa ja sotia. Kehittyneiden ja kehittyvien markkinoiden suurten sekä keskisuurten yritysten kehitystä seuraava MSCI All Country World -indeksi on kasvanut Yhdysvaltain dollareissa laskettuna viimeisen 12 vuoden aikana kolminkertaiseksi, mikä tarkoittaa noin 9,8 %:n keskimääräistä vuotuista tuottoa.

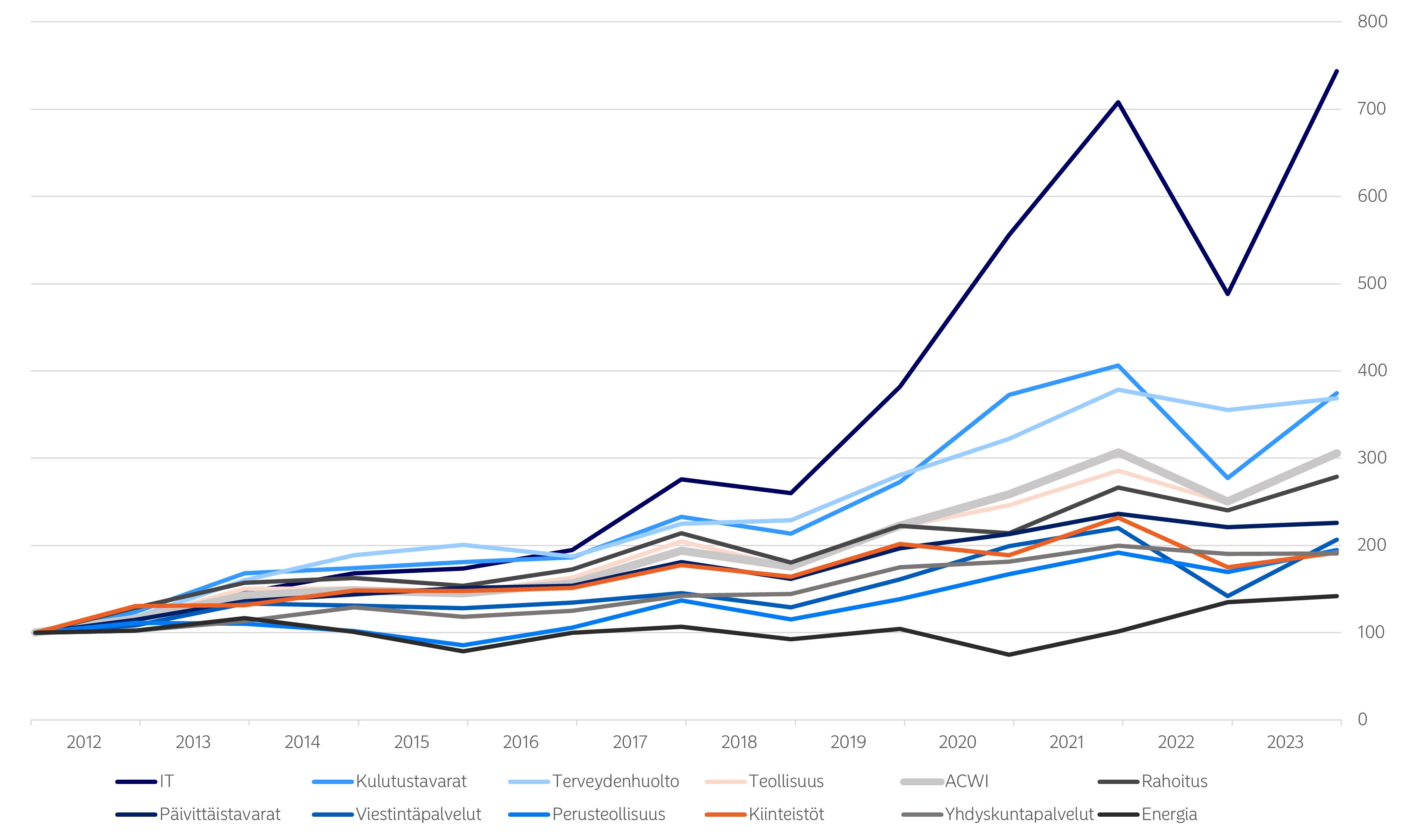

Talouden osa-alueiden välillä on kuitenkin ollut suuria tuottoeroja. MSCI käyttää toimialaluokitusta (GICS, Global Industry Classification Standard), joka jakaa osakemarkkinat 11 sektoriin yritysten liiketoiminnan perusteella. Katsotaan tarkemmin MSCI ACWI:n toimialakohtaista kehitystä.*

Informaatioteknologia, kulutustavarat sekä terveydenhuolto ovat pärjänneet markkinoiden keskiarvoa huomattavasti paremmin. Etenkin IT-sektori erottuu niin selkeästi muista, että se kannattaa rajata tarkastelun ulkopuolelle, jotta muiden sektoreiden kehityksestä saa selkeämmän kuvan. Teollisuus- ja rahoitussektori ovat kehittyneet jokseenkin samankaltaisesti kuin markkinat, mutta yli puolet sektoreista on jäänyt niistä selkeästi jälkeen. Varsinkin energiasektorin tuotot ovat jääneet mataliksi ajanjaksolla.

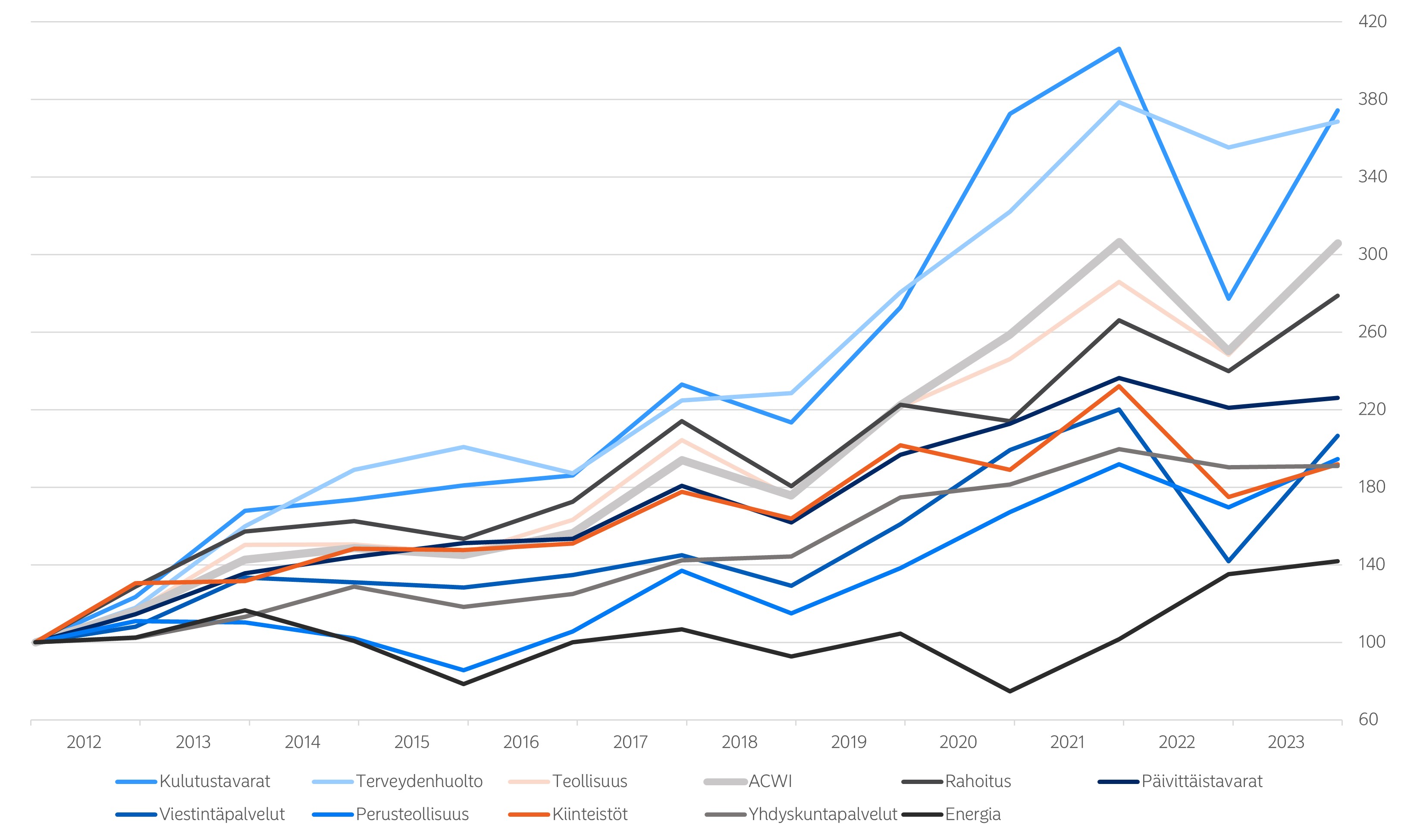

Sektoreiden kehitystä on kuitenkin syytä tarkastella myös pienemmissä osissa. Vaikka 12 vuoden ajanjakso on suhteellisen pitkä, sen sisälle voi helposti mahtua lyhyt, vaikkapa muutaman vuoden mittainen periodi, jonka poikkeuksellinen tuotto voi selittää merkittävästi koko tarkasteluvälin tuottoa.

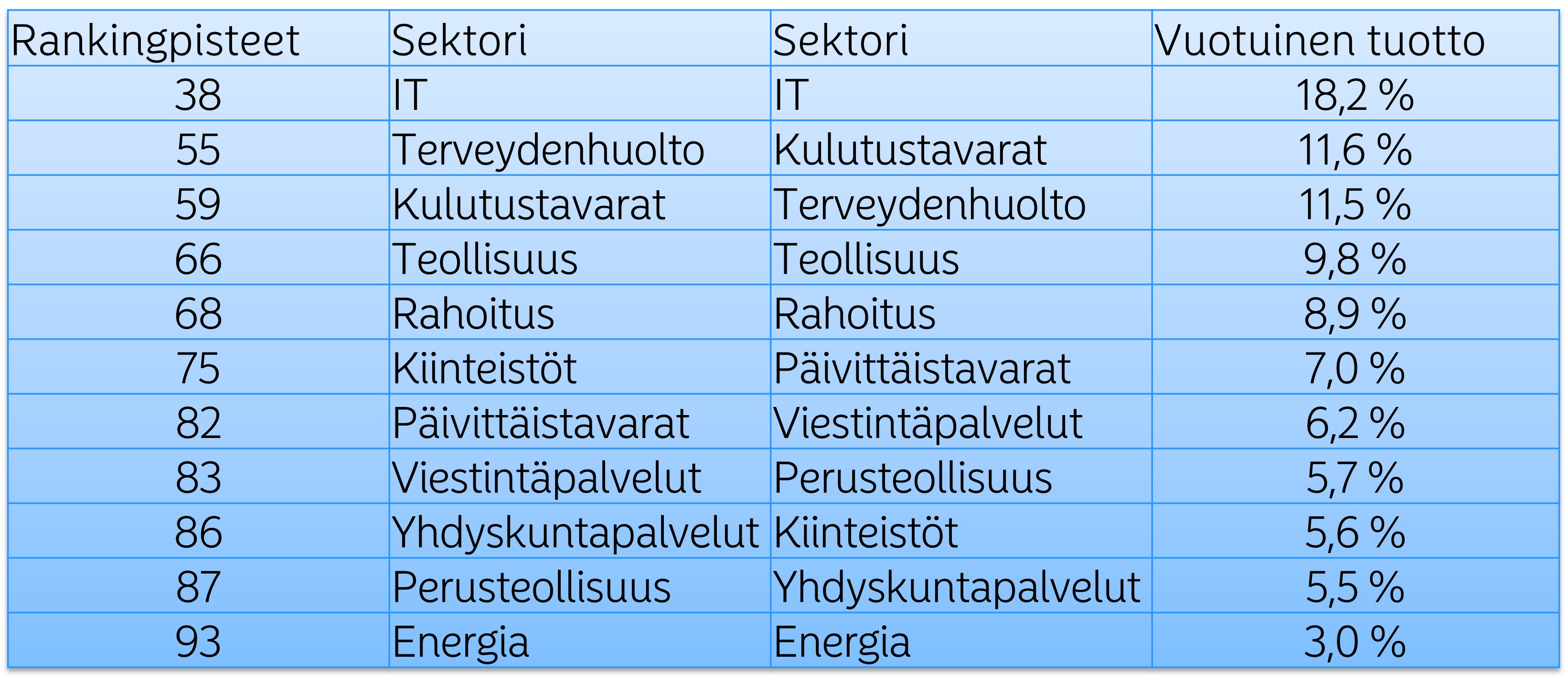

Tätä artikkelia varten sektoreiden tuottoa on tarkasteltu myös kalenterivuosittain siten, että sektorit on rankattu paremmuusjärjestykseen jokaisena vuonna. Kunkin vuoden paras sektori saa sijoituksestaan 1 pisteen, kun toiseksi paras saa 2 pistettä, kolmanneksi paras 3 pistettä ja niin edelleen.

Lopuksi kaikkien vuosien pisteet on laskettu yhteen ja sektorit on asetettu paremmuusjärjestykseen kokonaispisteiden osalta. Mitä vähemmän pisteitä sektori saa, sen parempi. Laskutapa palkitsee siis paitsi yksittäisen vuoden menestymisestä myös tuoton tasaisuudesta vuosien välillä.

Kuten huomataan, sektoreiden paremmuusjärjestys on samankaltainen absoluuttisen tuoton ja edellä kuvatun rankingsysteemin osalta. Ainoastaan kiinteistö- ja perusteollisuussektorin sijoitus eroaa tarkastelujen välillä enemmän kuin yhden sijoituksen verran. Varsinkin kärkipään ja hännänhuipun suhteellinen performanssi on ollut vuosien välillä hyvin linjassa niiden koko tarkastelujakson tuottoon.

Lisätuottojen perään?

Yllä kuvattu aineisto voi hyvinkin antaa tukea sijoittajan aikomuksille etsiä lisätuottoja sektoripainotuksilla. Jos kerran on todennäköisempää, että pitkän aikavälin voittajat menestyvät paremmin myös lyhyellä aikajänteellä, eikö laajasti hajauttavan sijoittajan kannattaisi parantaa tuottonäkymiään suosimalla sijoituksissaan paremmin tuottaneita sektoreita? Tämän voi tehdä helpostikin esimerkiksi toimialarahastojen tai ETF-rahastojen kautta.

Markkinoiden ajoittaminen on tunnetusti häviävä strategia. Siinä onnistuminen johdonmukaisesti on miltei mahdotonta. Sektorirotaation voi ajatella yhdeksi ajoittamisen muodoksi, mutta siinä on ratkaisevia erojakin.

Markkinoita ajoittava treidaaja koittaa yleensä ennakoida yleiseen markkinakehitykseen vaikuttavia lukemattomia tekijöitä, sijoittajien mielialoja tai rahavirtoja, joiden perusteella hän tekee lyhyen aikavälin osto- ja myyntipäätöksensä. Pitkällä aikavälillä markkinoiden ajoittamisessa ei juuri ole järkeä, koska historiallisesti tarkasteluna ajoittaminen onnistuu sitä epätodennäköisemmin ja tappiot kasvavat sitä suuremmiksi, mitä pidempään varallisuus ei ole sijoitettuna markkinoille.

Sektorirotaation tapauksessa varallisuutta ei tarvitse pitää ulkona markkinoilta, se on vain siirrettynä yhdestä paikasta toiseen. Lyhyellä aikavälillä niin toimialoja kuin kokonaisia markkinoita voivat liikuttaa niin monet tekijät, että sektoreiden painottaminen voi johtaa vähintäänkin epävarmoihin lopputuloksiin, mutta pidemmällä sijoitushorisontilla tilanne voi muuttua. Pitkällä aikavälillä niin yksittäisiä yrityksiä, toimialoja kuin markkinoita liikuttavat taloudelliset tekijät ja varsinkin kyky luoda uutta rahallista arvoa. Toimialojen välillä voi olla – ja selvästi on ollut viimeisen 12 vuoden aikana – eroja tämän osalta. Eikö pitkällä sijoitushorisontilla pitäisikin ottaa kantaa, mitkä toimialat ovat talouden ajureita?

Informaatioteknologiaa vai energiaa?

Otetaan esimerkeiksi MSCI ACWI:n sektoreiden kärki sekä häntäpää – informaatioteknologia ja energiasektori. Jo pitkään maailman talouskasvun tärkein veturi on ollut informaatioteknologinen kehitys. IT-firmojen menestyksen perustekijä on, että ne ovat kyenneet luomaan tuotteita, palveluita ja ratkaisuja, joiden avulla heidän asiakkaansa ovat voineet parantaa omaa liiketoimintaansa tai arkipäivän elämäänsä: vähentää kuluja, yksinkertaistaa prosesseja ja lisätä tehokkuutta.

Internet, hakukoneet, älypuhelimet, pilvipalvelut ja lukuisat muut innovaatiot ovat mullistaneet paitsi talouden myös yhteiskunnat kautta maailman. Riskeistä ja puutteistaan huolimatta ne ovat tehneet maailmasta vauraamman, tiiviimmin linkittyneen sekä turvallisemman. Kaikki tämä tukee taloudellista toimeliaisuutta.

Informaatioteknologia on myös osoittanut kykynsä tuottaa aina vain uusia ja entistä tehokkaampia ratkaisuja. Viimeisimpänä esimerkkinä on buumiksi yltynyt innostus tekoälystä, jolta odotetaan valtavia edistysaskeleita esimerkiksi automaation, lääketutkimuksen, diagnostiikan ja itseohjautuvien ajoneuvojen saralla.

IT-yritysten tuotteille ja palveluille on ollut siis kasvavasti kysyntää. Varsinkin alan parhaimmat ovat kyenneet käyttämään hinnoitteluvoimaansa erinomaisesti hyödykseen, mikä on näkynyt näiden liiketuloksissa.

Energiasektoria sen sijaan on jo pitkään nakertaneet monenlaiset vaikeudet. Tämä siitäkin huolimatta, että jatkuva energian saanti on välttämättömyys talouden sekä koko yhteiskunnan toiminnalle, ja energian tarve kasvaa alati. Kansainväliset ilmastosopimukset ja useissa maissa myös lainsäädäntö ovat kuitenkin edellyttäneet energiayhtiöitä muuttamaan ja myös rajoittamaan ainakin tiettyjä liiketoiminta-alueitaan. Tämä syö yritysten varoja nyt ja voi myös heikentää näiden tulevaisuuden näkymiä, mikäli sopivia, hyvin tuottavia liiketoimintamalleja ei löydy.

Energiasektorille on toki tullut paljon uudenlaisia toimijoita erilaisine tuotantomuotoineen. Toistaiseksi nämä eivät ole lyöneet ratkaisevalla tavalla läpi niin, että niiden joukosta löytyisi runsaasti hyvin tuottaneita osakkeita. Yksi syy voi olla, että uusiutuvan energian muodotkin ovat hyvin pääomaintensiivisiä ja toisaalta niiden tuotanto riippuu paljon ulkoisista tekijöistä kuten säätiloista. Esimerkiksi tuuli- ja aurinkovoiman yleistyminen lisää merkittävästi tarvetta energian varastoinnille, mikä puolestaan vaatii suuria tutkimus- ja kehitysinvestointeja. Tämä vähentää yhtiöiden vapaata kassavirtaa, mikä heikentää niiden suosiota sijoittajien silmissä.

Varoituksen sana…

Tuottohistoriasta ja taloudellisesti rationaalisista perusteista huolimatta pitkän ajan sijoittajan on syytä harkita vakavasti, kannattaako varallisuuden laajasta hajauttamisesta luopua tiiviimmin kohdennetun salkun vuoksi. Markkinat odottavat tällä hetkellä, että ainakin vahvimmat IT-yhtiöt kasvavat voimakkaasti tulevaisuudessa, mutta mikään ei takaa, että aiempi kehitys toteutuisi vastaisuudessakin tai että nykyiset odotukset realisoituisivat.

Esimerkiksi informaatioteknologian kohdalla tekoälyyn on ladattu valtavat odotukset. Takaiskut teknologisessa kehityksessä, kiristyvä sääntely, lainsäädännölliset esteet tai ratkaisujen odotettua hitaampi käyttöönotto saattaisivat kuitenkin vähentää teknologiaan nojaavien tuotteiden myyntiä tai ainakin siirtää sitä kauemmas tulevaisuuteen. Tämä puolestaan pienentäisi yritysten tuloksia ja siten osakekursseja.

Venäjän hyökkäys Ukrainaan alkuvuodesta 2022 puolestaan osoitti energiainfrastruktuurin haavoittuvaisuuden ja sen, mikä hinnoitteluvoima energiayhtiöillä voi olla. Kaikkialla maailmassa on myös investoitu paljon, jotta teknologisilla läpimurroilla voitaisiin mullistaa energian tuotanto, siirto ja varastointi varmemmaksi ja puhtaammaksi. Tällaisten edistysaskelten toteutuessa alan voittajayhtiöt voivat kokea valtavia arvonnousuja.

Sijoittajan täytyy siis tiedostaa, että tuleva markkinakehitys voi olla kokonaan toisenlainen kuin hänen tämänhetkinen tilannekuvansa. Jos toisenlaiset skenaariot näyttävät käyvän toteen, on mahdollista, että sijoittajan toimialapainotukset pienentävät hänen tuottojaan.

Toisaalta sijoittajilta kysytään myös riskinsietokykyä pysyä alkuperäisessä näkemyksessään markkinaliikkeiden melskeessä. Vaikka energiasektori on ollut kansainvälisten osakemarkkinoiden heikoiten menestynyt toimiala viimeiset 12 vuotta, ja vuosina 2011–2020 se menetti 25 % arvostaan, oli se silti parhaiten menestynyt sektori vuosina 2021 ja 2022. Jälkimmäisenä se oli vielä ainoa toimiala, joka ylipäätään tuotti eikä tehnyt tappiota.

Energiasektoria alipainottavilta sijoittajilta vaadittiin tuolloin melkoista päättäväisyyttä uskoa, että kyseessä on tilapäinen ilmiö ja että pitkän aikavälin kehityskulut palaavat raiteilleen. Vastaavanlaisia tilanteita tulee markkinoille eteen toistuvasti.

…jos toinenkin

Kokonaan toinen syy on, että ei ole olemassa yhdenmukaista ja pysyvää määritelmää sille, mikä oikeastaan on talouden sektori. MSCI:n ja Standard & Poor’sin luoman GICS:n lisäksi yleisessä käytössä on muitakin luokituksia kuten FTSE Russellin ylläpitämä ICB (Industry Classification Benchmark). Lisäksi valtiollisilla ja kansainvälisillä organisaatioilla on liuta omia luokitusjärjestelmiään, jotka eivät ole sanalla sanoen yhteneväiset.

Myös luokitusjärjestelmien sisällä tehdään aika ajoin muutoksia, kun yrityksiä siirretään toimialoilta toisille tai perustetaan kokonaan uusia toimialoja. Tämä on vain luontevaa, koska talouden rakenne ei ole pysyvä vaan muuttuu jatkuvasti, kun uusia liiketoimintamalleja ja markkinoita syntyy.

Pitkän aikavälin sijoittajaa tämä kuitenkin haastaa, kun toimialat joita hän välttää tai suosii eivät ole rakenteeltaan samanlaisia esimerkiksi 5 vuoden päästä kuin nyt. MSCI:n luokitusjärjestelmään tehtiin muutoksia esimerkiksi vuonna 2018, jonka myötä IT-yhtiöiksi aiemmin mielletyt, yhdet maailman parhaimmin tuottaneet yritykset Alphabet (Google) ja Meta (tuolloin Facebook) siirrettiin IT-sektorilta viestintäpalvelusektorille.

Kyse ei ole mistään pikkuasiasta, sillä 30 vuoden aikana (1990–2020) verrattain pieni joukko, vain 2,4 % pörssiin listatuista yhtiöistä loi yhtä paljon arvoa kuin koko maailman osakemarkkinat yhteensä. Ja edelleen, 5 parhaiten tuottanutta yhtiötä vastasi 10 %:sta maailman osakemarkkinoiden tuottoa ja 20 parasta 20 %:sta tuottoa. Kärki koostui lähes yksinomaan teknologiajäteistä. Alphabetin sijoitus vertailussa oli neljäs ja Metan kahdeksas, vaikka yhtiöiden osakkeet oli pörssinoteerattu vain osan tarkasteluperiodista (vuodesta 2004 ja 2012 lähtien, tässä järjestyksessä).

Luokitusjärjestelmää päivitettiin uudelleen vuonna 2023, minkä myötä informaatioteknologian paino putosi MSCI ACWI -indeksissä noin 2 prosenttiyksikköä, kun teknologiayhtiöiden määritelmää kavennettiin entisestään. Vaikka usean maailman kilpailukykyisimmän yrityksen arvonluonti perustuisi informaatioteknologiseen kehitykseen, voidaan yritykset luokitusjärjestelmissä sijoittaa monen muunkin sektorin alle. Yksittäisen sijoittajan on siten vähintäänkin monimutkaisempaa hyötyä talouden kehitystä ajavasta mekanismista, kun sen hedelmät ovat hajautuneet aiempaa laajemmin eri toimialoille.

*MSCI ACWI -indeksin sektorikohtaisia, nettomääräisiä tuottolukuja ei ole ollut saatavilla vuodelle 2023 energiasektoria lukuun ottamatta. Vuoden 2023 osalta on tässä artikkelissa on käytetty MSCI World -indeksin tuottolukuja muiden paitsi kiinteistösektorin osalta, jolle lähin saatavilla ollut verrokki on ollut MSCI ACWI IMI Core Real Estate -indeksi. Vuoden 2024 alussa kehittyneiden markkinoiden suuria ja keskisuuria yhtiöitä seuraavan MSCI Worldin painoarvo oli MSCI ACWI:ssa noin 90 % eli indeksien koostumus oli markkinapainoilla katsottuna pitkälti sama. Lisäksi kaikkien vuodelle 2023 käytettyjen korvaavien indeksien vuosituottojen korrelaatio on ollut MSCI ACWI:n sektoreiden kanssa noin 0,989–0,999 aikavälillä 1.1.2012–31.12.2022 eli käytännössä indeksit ovat kehittyneet erittäin samankaltaisesti. Jos varsinaiset tuottoluvut ovat myöhemmin saatavilla, ne päivitetään tähän artikkeliin.

Tässä artikkelissa esitetyt sijoittamista ja säästämistä koskevat näkemykset ovat yleistä tietoa, eikä suositus ostaa tai myydä mitään sijoitusinstrumenttia. Keskustele sijoitusneuvojasi kanssa ennen sijoituspäätöksen tekemistä. Rahastosäästämiseen kuuluu riskejä ja sijoitettujen varojen arvo saattaa nousta tai laskea. Rahastojen historialliset tuotot eivät ole tae tulevista tuotoista. Rahaston tulevat tuotot riippuvat mm. markkinan kehityksestä, salkunhoitajan taidoista, rahaston riskiprofiilista sekä rahaston kuluista.